中東和談生變?美伊各執一詞

高瞻·每週利率分析 | 加息預期升溫?!但中東局勢正在進入最後階段,油價似乎引導市場往降息方向走...

第202610期

上期專欄我們分析了沃什時代開啟前夕降息路徑收窄的邏輯。本期我們將在此基礎上,進一步分析沃什正式就職後的政策格局演變。

上週,凱文·沃什於白宮宣誓就任美聯儲主席,FOMC 4月會議紀要顯示多數官員傾向必要時加息,市場定價預期年底前加息25基點。然而上週美債曲線閃現平坦化信號,10Y-1Y利差收窄至0.729%,短端上行而長端下行,預示經濟放緩擔憂正在升溫。

這一格局並非孤立事件,而是換屆落地、通脹頑固、衰退預期三重因素交織的結果。本文將從機構預期重置、曲線信號、內部分歧三個維度,分析加息預期升溫背後的底層邏輯。

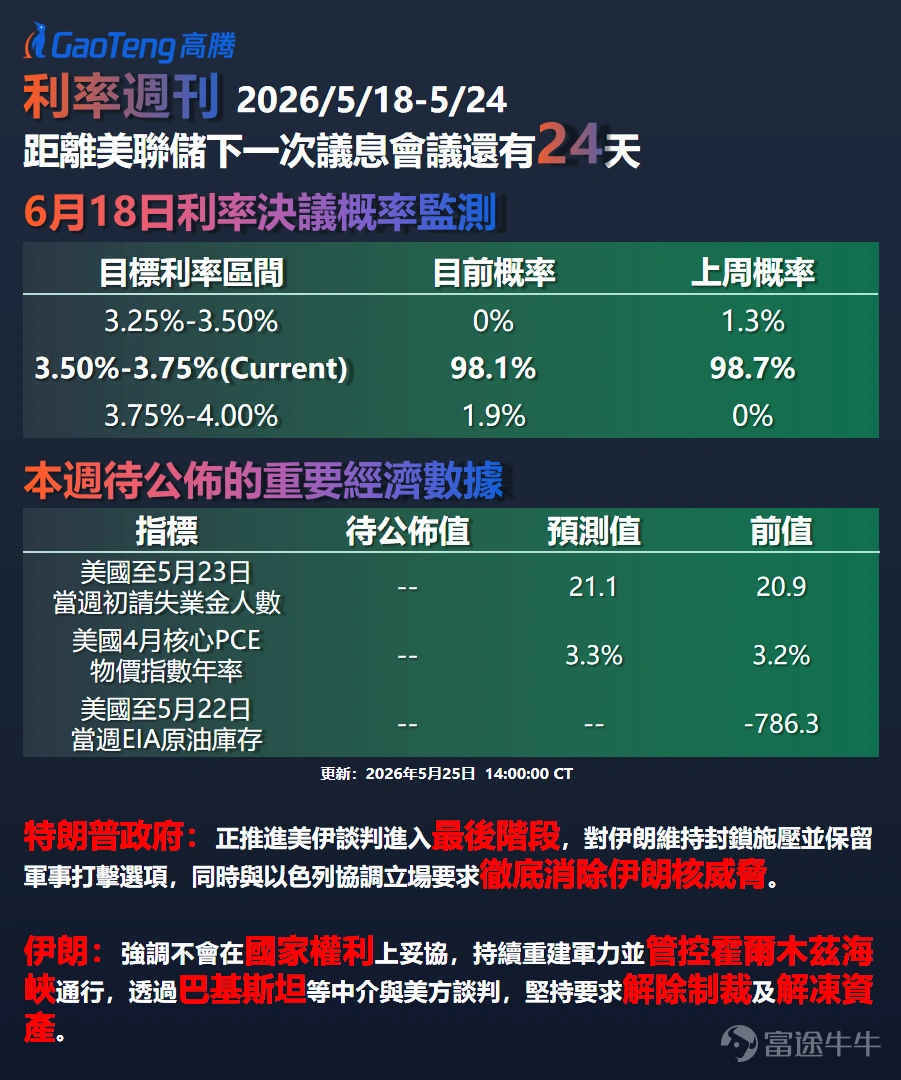

▌ FedWatch數據速覽

根據CME FedWatch數據,距下次FOMC會議尚有24天。維持利率3.50%-3.75%不變概率為98.1%,加息至3.75%-4.00%概率僅1.9%。但利率互換市場顯示年底加息概率已超80%,交易員預期年內加息25基點。即期穩定而遠期偏鷹的背離,反映觀望後轉向緊縮成為主流預期。

▌ 沃什就職:獨立性信號明確

5月22日,凱文·沃什在白宮宣誓就任美聯儲第11任主席,為1987年以來首次。特朗普強調不干預其決策,沃什表示將領導「以改革為導向」的美聯儲。哈塞特稱沃什將恢復美聯儲獨立性。換屆不確定性消除後,市場焦點轉向沃什首次政策表態。

▌ 聯邦紀要與曲線信號

FOMC 4月紀要顯示多數與會者認為通脹持續下加息是必要選項,多位官員傾向刪除寬鬆偏向,對能源價格及關稅推升通脹固化表達憂慮。與此同時,5月18日市場出現關鍵轉折: $美國1年期國債收益率 (US12M.BD)$ 收益率上升至3.849%、 $美國5年期國債收益率 (US5Y.BD)$ 升至4.270%,但 $美國10年期國債收益率 (US10Y.BD)$ 回落至4.578%、 $美國30年期國債收益率 (US30Y.BD)$ 回落至5.088%,曲線平坦化信號顯現。短端上行反映加息預期,長端下行則預示經濟放緩與避險資金湧入。

機構方面,野村預計全年不降息,美銀調查顯示超半數投資者認為已滿足加息條件。中金預計PCE全年維持3.5%以上,顯著高於2%目標。多家機構認同通脹韌性與中東風險將持續壓制降息空間。

▌ 美聯儲內部分歧:鷹派話語權顯著提升

【鷹派】FOMC多數與會者傾向必要時加息,擔憂通脹固化及中東衝突擴散。沃勒表示若通脹預期脫錨尤其需加息,支持刪除寬鬆傾向。

【鴿派】部分與會者認為衝突解決後通脹減輕,年底仍可降息。巴爾金表示當前政策足以應對衝擊,長期通脹預期仍在可控範圍內。

【中間派】沃勒也同時指出不應急於加息,反映決策層內部分歧依然嚴重。

當前多數票委支持維持現狀但保留加息選項,政策路徑高度依賴未來數據及中東局勢走向。

▌ 其他主要央行動態

中國央行:5月25日開展6000億元MLF操作。5月27日將通過香港CMU招標發行央票。LPR連續12個月不變,年內降準降息可能性仍存。

歐洲央行:拉加德稱長期通脹預期仍錨定2%目標。管委Demarco表示6月可能加息,但經濟學家警告若執意加息恐犯重大錯誤。

英國央行:4月CPI放緩至2.8%,低於3月的3.3%。摩根大通將加息預測從6月推遲至7月。

日本央行:審議委員小枝淳子認為通脹風險大於下行風險。政府趨向謹慎而美方施壓加息,6月會議陷入兩難。

▌ 市場反應:原油暴跌牽動資產重定價

上週市場經歷劇烈波動。 $WTI原油期貨主連 (2607) (CLmain.US)$ 暴跌4.11%至97.00美元, $布倫特原油(現金)期貨主連 (2608) (BZmain.US)$ 跌4.85%至103.94美元,週內振幅分別達10.3%和超11美元。油價跌破100美元心理關口,空頭完全主導。 $黃金期貨主連 (2608) (GCmain.US)$ 跌0.73%至4510.5美元, $美元指數 (USDindex.FX)$ 微漲守住99關口,避險資金更傾向美元而非黃金。美債曲線平坦化凸顯衰退擔憂與加息預期的博弈。

▌ 歷史視角:曲線平坦化下的政策困境

歷史經驗顯示,長短端利差持續收窄往往預示經濟放緩。美聯儲在曲線平坦化期間面臨兩難:加息壓通脹恐加速衰退,不作為則通脹風險蔓延。沃什上任初期的核心挑戰即在於如何平衡這一矛盾。

▌ 寫在文末

本期與上期不同,核心矛盾從「降息路徑收窄」轉向「加息與衰退並存」——曲線平坦化為政策前景增添不確定性。投資者應密切關注6月FOMC會議結果及沃什就職後首次公開表態。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

5

3