三大光通信股年內翻倍,追光人繼續嗨?

每日期權賣方策略|NEBIUS市值逼近CoreWeave,諾基亞年內累計漲近130%,如何用期權策略佈局新高個股?

一、市場風向標

前一交易日美股三大指數漲跌互現,納指、標普500齊創新高。NEBIUS、諾基亞等股票齊創新高,IV飆升爲期權賣方策略提供了權利金收取窗口。

二、熱門標的關注

$NEBIUS (NBIS.US)$:Q1營收同比激增684%,英偉達戰略注資2億美元

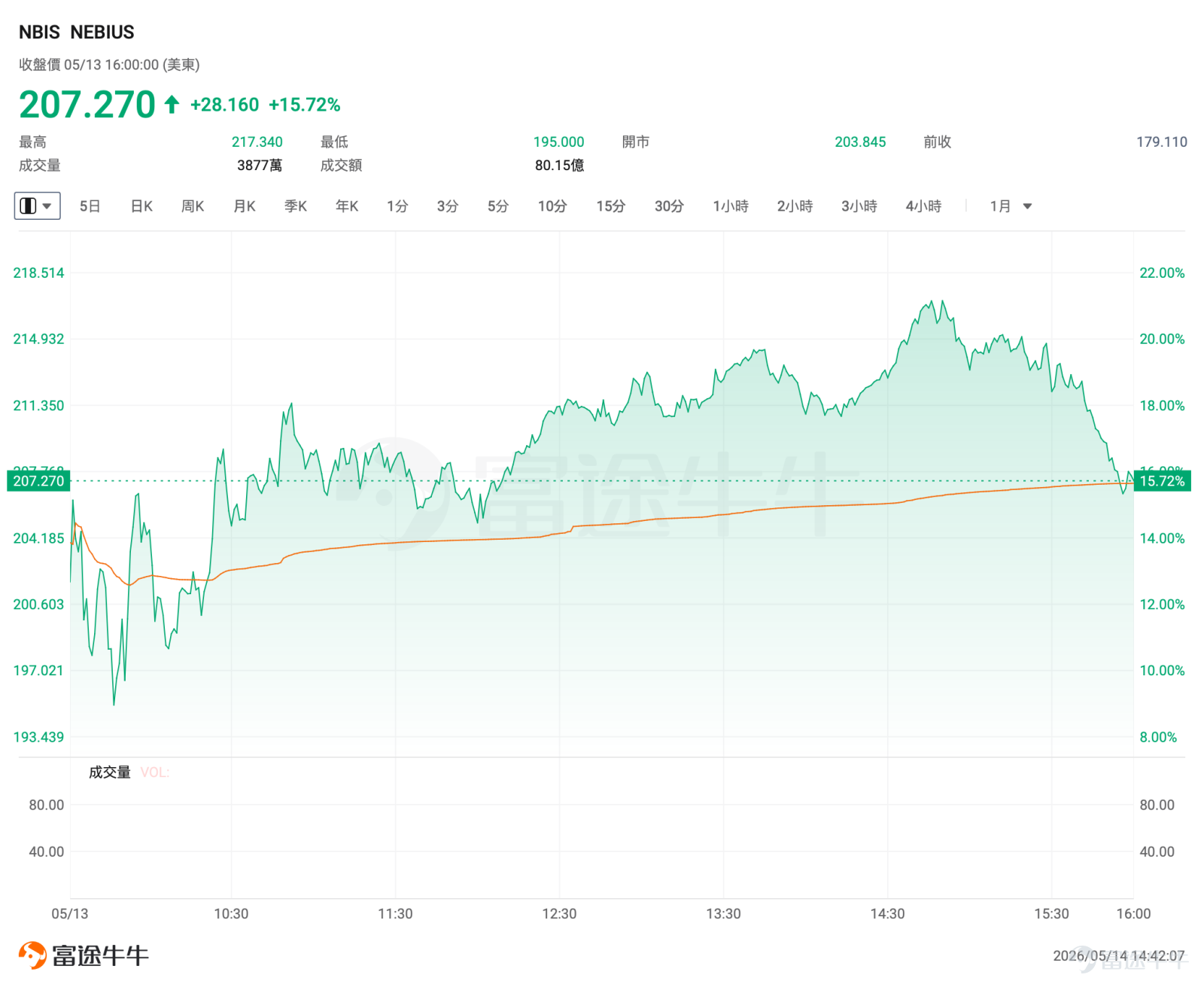

$NEBIUS (NBIS.US)$ 前一交易日收漲15.72%,盤中觸及217.34美元歷史新高,年初至今累計漲幅近148%。當前市值已逼近AI雲競爭對手CoreWeave,市場普遍看好其在AI算力需求爆發背景下的增長潛力。

公司Q1業績全面超預期。營收達3.99億美元,同比增長684%,遠超市場預期的3.75億美元;調整後EBITDA首次轉正至1.295億美元,經營現金流由負轉正至22.58億美元。核心AI雲業務貢獻營收3.90億美元,同比增長841%,年化運行收入已達19億美元。此外,公司確認全年營收指引3.0-3.4億美元,年底ARR目標7-9億美元。業績公佈後,戴維森信託將公司目標價由200美元上調至250美元。

科技巨頭支持下,公司有超過200億美元的合同積壓。公司與Meta簽署5年最高270億美元容量協議,與微軟達成最高194億美元GPU合作協議。英偉達於3月戰略投資20億美元,並授予NEBIUS GB300訓練Exemplar雲資質。

除了亮眼的財務業績外,NEBIUS 還宣佈大幅擴展其全球數據中心規模。公司同步宣佈賓夕法尼亞州1.2GW新數據中心選址,年末總電力容量指引上調至超4GW。需關注當前大部分資本開支由客戶預付款覆蓋,後續需重點關注數據中心上線進度及客戶集中度風險。

$諾基亞 (NOK.US)$:AI驅動業績反轉,光網絡與AI-RAN成爲核心增長引擎

$諾基亞 (NOK.US)$ 前一交易日收漲11.69%,報14.71美元,盤中創近十七年新高,年初至今累計漲幅近130%。

2026年,沉寂已久的諾基亞迎來徹底的邏輯反轉。諾基亞基本面的核心邏輯已從傳統的5G設備銷售,轉向了AI驅動的數據中心光網絡、專利授權和邊緣計算。2025 年諾基亞完成了對 Infinera 的整合。這筆交易讓諾基亞在北美光網絡市場的份額從不到 10% 飆升至 25% 以上。

諾基亞與英偉達在2026年的深度綁定,是股價反彈的最強催化劑。2026年,諾基亞AirScale產品線全線集成 Grace Hopper/Blackwell算力卡,將基站從成本中心轉變爲"微型AI訓練場"。未來,運營商可以把閒置的基站算力租給自動駕駛公司,諾基亞則從中抽取軟件分成,這爲它打開了新的盈利模式。

近期多家機構上調評級,摩根大通上調至"買入",分析師綜合目標價約13.15美元。當前股價已部分反映AI轉型預期,後續需重點關注運營商債務壓力、激烈市場競爭、技術迭代不確定性等風險。

三、賣方期權策略

機會篩選邏輯:

對於看好AI雲基礎設施長期景氣度、但擔憂NBIS短期漲幅較快追高面臨回調風險的投資者,可以通過賣出上述Put合約獲取權利金。

當前標的仍有基本面支撐,直接追高存在一定的回調風險,賣出Put可收取權利金提高閒置資金回報率;若股價回調至150美元行權價附近,也可按計劃以更理想價格入場佈局,實現"進可攻退可守"的效果。

機會篩選邏輯:

作爲已持有諾基亞正股的投資者,在標的短期受情緒面催化漲幅較大、技術面接近前期壓力位存在震盪回調壓力時,既擔心股價短期下跌,又不希望直接賣出後錯過長期光模塊與AI通信設備的增長潛力。

此時通過賣出上述Call,可以收取權利金、降低持倉成本;若股價繼續震盪調整,權利金可部分對沖回撤;若股價上漲至20美元行權價上方,被行權也相當於在目標價附近賣出股票,鎖定階段性收益。

四、風險控制提示

雖然賣方策略勝率高,但投資者仍必要做好風險管理:

– 倉位管理是靈魂:賣方策略的最大風險在於黑天鵝事件。建議單一標的的按金佔用不應超過總資金的20%。 永遠不要爲了貪婪的權利金,賣出超出自己承接能力的期權。

– 備兌看漲期權及時移倉(Rolling):當備兌看漲期權被深度實值(股價遠超行權價),如果依然看好正股,應果斷「移倉」——即買入平倉當前期權,同時賣出更遠月、更高行權價的期權,避免正股被低價強平。

– 現金擔保看跌期權警惕「左尾風險」:對於現金擔保看跌,如果股價因基本面惡化而崩盤(而非正常回調),不要死扛。此時應止損出局,或者通過「向下移倉」來爭取時間,等待波動率回歸。

善用期權賣方專區,了解賣出策略收益方案,賺取期權金!

善用期權賣方專區,了解賣出策略收益方案,賺取期權金!

期權風險提示

期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明

本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。期權交易風險極高,並不適合所有投資者。投資者在參與任何期權交易策略前,應仔細閱讀《標準化期權的特徵與風險》。

編輯/doris

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

9

19