特斯拉或加碼平價SUV!戰略轉向能否救股價?

期權sir拆熱點丨摩通重申看空,利空、反彈與長期敘事,業績前夕該如何評估特斯拉?

昨日因摩通一篇明顯偏空的報告和美伊局勢的不明朗, $特斯拉 (TSLA.US)$ 盤中一度跌超4%,但收盤把跌幅收了不少,收於-1.75%;盤後又因爲美伊局勢緩和,市場風險偏好增強有所反彈,截止發稿盤前反彈超過4%。

事實上,摩通過去幾年基本一直站在偏謹慎、偏空的一邊,只是在不同階段調整目標價和下修盈利預測。本次只是結合其最新情況再次強化其謹慎立場。

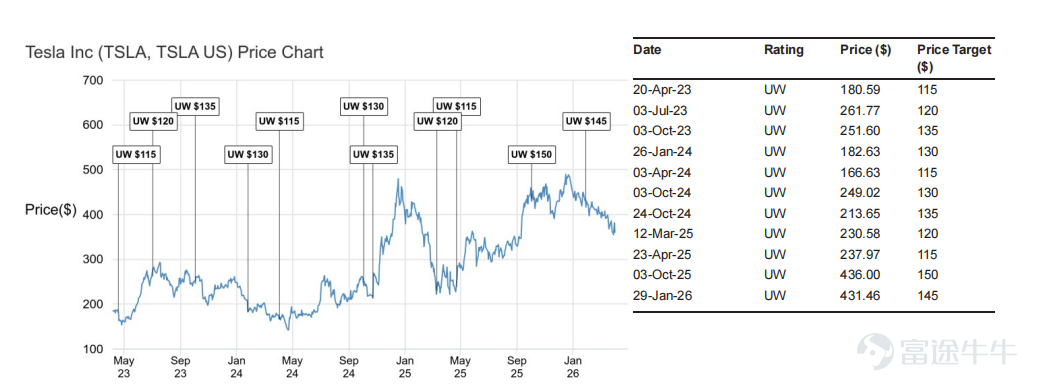

年初以來,特斯拉已經跌了22%,地緣政治風險和基本面雙重壓力下,股價表現疲軟。從主流大行的分析師評級來看,目標價介於125美元至600美元,這種分歧體現了對短期業績和長期戰略的定價博弈。特斯拉在高波動裏反覆重估。4月22日業績發佈在即,本文將結合近期大行對於特斯拉的多空核心觀點,爲投資者決策提供背景信息。

摩通這篇報告,說對了什麼,又哪裏可能看得太狠了?

這篇報告確實指出了部分特斯拉當前的困境:

第一,近端基本面確實弱,汽車基本盤還沒有真正止血

特斯拉 1Q26 交付 35.8 萬輛,低於彭博一致預期 37.2 萬輛;

除整車業務外,此前持續高增的儲能業務也出現了不及預期的表現,一季度儲能裝機量僅 8.8GWh,同比下滑 15%,爲 2022 年以來首次同比負增長,較市場共識低近 40%。

第二,庫存和現金流壓力在上來

一季度公司生產整車 40.8 萬輛,交付 35.8 萬輛,新增庫存超 5 萬輛,截至一季度末,累計未售整車庫存已達 16.4 萬輛,較去年同期增長 80%。庫存積壓將進一步加劇公司的自由現金流壓力。疊加今年公司資本開支計劃翻倍至 200 億美元以上,短期現金流的壓力正在凸顯。而且特斯拉 CFO 在 4Q25 業績會上表示,2026 年超過 200 億美元的資本開支指引,並不包含 Terafab 或太陽能電池製造投入;2026 年自由現金流預計爲負。

第三,估值降了,但還談不上便宜

特斯拉股價確實從高位回落了,但根據滙豐的測算過去四年只有 9% 的成交量發生在比當前更高的估值水平之上,換句話說,回調之後的特斯拉依舊不算便宜;美東時間週二,高盛罕見發聲,指出科技股對大盤的相對錶現創50年最差,但盈利韌性未改、估值快速回落,正在開啓「代際買入機會」,並提出$英偉達 (NVDA.US)$ 、 $台積電 (TSM.US)$ 、 $美國超微公司 (AMD.US)$ 、 $博通 (AVGO.US)$ 等組成的「AI算力超級天團」。不過,對於特斯拉來說,截止目前,特斯拉2026年前瞻 PE仍有168x,顯著高於多數大型科技股。

市場對特斯拉未來幾年收入、EBIT、EPS、FCF 預期顯著下修的背景下,股價卻沒有按同樣幅度回落,這意味着市場把更高的價值,押到了十年後的 robotaxi、機器人和 AI 上。

公司此前提出的多項遠期發展目標,落地進度均低於預期也確實是事實:例如 2020 年提出的百萬級 Robotaxi 車隊目標,當前僅實現了數百輛監督測試車的部署;2030 年 2000 萬輛的年銷量目標,當前市場共識僅爲 280 萬輛。因此,當前市場對 Robotaxi、Optimus 機器人等新業務的定價,存在一定的兌現風險。

不過,摩通的這一判斷,並未得到所有機構的認同。

第一,對儲能業務的一季度失速,外推得偏快。針對儲能業務的下滑,摩根士丹利明確指出,不應將單季度的波動推斷爲長期需求趨勢。8.8GWh 明顯低於預期,但同時強調,大型電網側儲能項目本來就有較強的季度波動,受審批、勞工、併網等因素影響很大,因此“現在就把它定義成趨勢還太早”。雖然下調了 2026 年儲能部署預測到 59GWh,但長期判斷沒有明顯改變。也就是說,儲能一季度不好看是事實,但不能簡單得出「第二增長曲線失效」的結論。

第二,可能低估了特斯拉在電動車份額上的韌性。2 月的全球電動車數據顯示,2026 年 2 月特斯拉以 101,826 輛 BEV 銷量、14% 全球份額重回第一,超過 BYD 的 11%;在美國市場,特斯拉 2 月份 BEV 份額爲 45.8%,並提到 3 月份美國份額升至 49.2%,高於上年同期的 40.1%。

這說明特斯拉的汽車業務並沒有崩,只是它已經從「高速成長的單邊敘事」,變成了「份額很強但增長不夠快」的成熟分歧資產。品牌情緒雖然偏弱,但也不是單邊惡化。區域銷售數據上,美國和中國到 2 月爲止偏弱,但歐洲到 2 月註冊數據同比大致持平到小幅增長,而有 3 月數據的歐洲國家月內表現更強。

接下來該看什麼?Terafab 又該怎麼評價?

所以,對摩通這篇報告,如果你只看未來兩個季度,它的邏輯站得住。如果你在看未來三到五年,它的模型就未必能裝下特斯拉被市場真正交易的東西。接下來仍然需要關注四個關鍵點:

第一,4 月 22 日業績,尤其是儲能、庫存、毛利、價格激勵和現金流。業績日是下一個核心時點。市場最想確認的是:1Q 的 5 萬輛庫存堆積,是一次性波動,還是更深層需求問題。能源業務到底是暫時波動,還是也開始承壓。如果儲能二季度不能修復,那市場會對特斯拉「汽車弱、儲能補」的邏輯重新打折。

第二,robotaxi 從概念走到可驗證運營的速度。現階段市場最看重的催化劑之一,就是 Austin 的無人監督 robotaxi 車隊擴張,以及到 6 月底前新增城市落地的進展。它的核心邏輯是,每多跑一里無人車,都會反過來提升個人版 FSD 的學習效率、提高 FSD 附着率,並最終改善汽車需求和自由現金流。市場未必現在就相信這個閉環,但會先交易「它有沒有開始跑起來」。

第三,新車型和車型組合。Model Y L 以及潛在新車型對下半年交付改善的作用。現在特斯拉汽車端最大的問題不是沒份額,而是缺少足夠強的新產品驅動。

再說 Terafab:方向很大,但目前離兌現很遠。方向是對的,想象力也足夠大,但現在更像一張遠期期權,而不是近端業績變量。

一方面,它確實符合特斯拉這幾年的戰略路徑。芯片已經成了特斯拉未來十年以上增長邏輯的支柱,也是其 physical AI 敘事的中心。按馬斯克的說法,Terafab 目標是 每年 1TW 算力產能,包括邏輯、存儲和封裝,這大約相當於當前全球 AI 算力產出的 50 倍。從戰略意圖看,這件事的本質不是「造芯片賺錢」,而是要把 FSD、Optimus、機器人網絡、乃至更廣義的算力供給 控制在自己手裏。

但另一方面,離落地真的很遠。Terafab 沒給出具體投產時間;如果按傳統方式看,先進 2nm 邏輯產能每 1 萬片/月 wafer starts 的 capex 大約 55 億美元,對應 10 萬片/月就是 550 億美元。而馬斯克談到的潛在規模,甚至還有 16 萬片/月 的說法,只是範圍和特斯拉自擔比例都不清楚。

巴克萊的評價更直接,把 Terafab 形容爲一樁 「show-me story」,並拿 Tesla 2020 年 Battery Day 之後的落地情況做了類比,彼時公司提出的 2030 年 3TWh 電池產能目標,當前僅完成了不足 1%。需要公司拿出實際的落地進展來驗證,而非僅停留在規劃層面。

還有一個很重要、但很容易被忽略的細節:Terafab 的大量產出其實面向 space 相關應用,並非都直接服務於地面汽車業務。馬斯克說過大約80%的芯片將送往太空,用於巨型太陽能人工智能數據中心(由星艦發射)。剩餘的20%將留在地球上,用於Optimus機器人、無人駕駛出租車和自動駕駛系統。這意味着,哪怕這個項目真的推進,對汽車業務近兩季的幫助也幾乎可以忽略。所以,Terafab可以理解爲特斯拉試圖把自己從「車企+軟件」升級成「物理 AI 的基礎設施公司」,這條路如果成了,估值會被重寫;但在今天這個時點,它更適合被看成戰略宣言,不適合被看成明年利潤表。

最後,投資者當下該怎麼對待特斯拉

特斯拉更像一隻被拆成三部分來交易的資產——汽車基本盤、能源業務、以及 AI/robotaxi/Optimus 這些遠期期權。眼下壓着股價的是第一部分,託着估值不塌的是後兩部分。問題在於,前者正在變弱,後者又還遠。於是,多空分歧會越來越大,波動也會越來越大。

根據截至2026年4月8日的最新數據,特斯拉(TSLA.US)的技術面呈現嚴重超賣後的初步企穩跡象,當前股價在夜盤時段反彈至364.6美元,仍處於所有主要均線下方,移動平均線呈空頭排列,技術形態偏弱;但大量震盪指標已進入超賣區域,暗示短期下跌動能可能衰竭,股價在經歷深度回調後,短期存在技術性反彈的可能,而中期趨勢的扭轉仍需觀。

而期權市場信號則顯示出機構投資者強烈的風險對沖需求以及對短期波動的押注。引伸波幅(IV)爲53.36%,put call ratio成交比率小於1但接近1,多空雙方在當前價位博弈激烈。昨日期權市場的大額看跌期權買入顯示大資金正在積極管理下行風險。短期可關注345美元的支撐有效性,若能站穩則超跌反彈可能展開;以及能否放量突破並站穩5日與10日均線(362-367美元區域)。

(1)如果你是保守型投資者,現在不適合因爲一兩天的地緣緩和反彈去追特斯拉

短期市場風險偏好顯著回暖,投資者渴望抓住地緣緩和帶來的反彈窗口;但中期不確定性猶存,一旦談判破裂,油價可能反抽、風險資產繼續承壓。真正壓着它的,也不僅僅是中東局勢,還有汽車基本盤沒有證明拐點、庫存偏高、現金流承壓、估值仍貴等諸多因素。

(2)如果你已經持有特斯拉不想賣,但也擔心業績前後的不確定性

如果催化劑和業績日的關鍵數據開始兌現,股價就有機會重新往樂觀情形去修復。反過來,如果汽車端繼續靠降價和激勵維持,庫存不去,儲能也修不動,那市場會越來越往悲觀情形的框架去收斂。

如果投資者看好特斯拉的長遠規劃和短期反彈,但擔心業績的不確定性,則可考慮long collar領口策略。好處是一方面用 Put 給自己設下方保護;另一方面賣 Call 回收一部分權利金,降低對沖成本。代價是把上方一部分空間讓出去了,但這正符合防守型客戶的目標。適合於重倉持股、已經有盈利或深套但擔心業績風險的投資者;Put的行權價選擇需要參考你想把底線保在哪裏,Call的行權價選擇在於你願意把上方收益封頂在哪。特斯拉當前盤前362美元舉例來看:

(下圖展示了該策略在到期日時的模擬盈虧情況,屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示價格不代表真實情況)

(3)如果你想參與地緣政治緩和後短期的反彈,屬於風險偏好偏高的投資者

適合於認可中東局勢緩和後風險偏好修復、也認可 TSLA 彈性大,但並不想重倉豪賭的人。可考慮Bull Call Spread(看漲價差)。空頭邏輯和多頭想象力都很強,分歧大,所以波動大,適合做「有限成本參與反抽」。買入腿行權價的選擇決定你參與上漲的「起點」,賣出腿行權價的選擇需要賣在你認爲短線合理的目標區間。

(下圖展示了該策略在到期日時的模擬盈虧情況,屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示價格不代表真實情況)

最後,期權sir帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

期權風險提示:期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明:本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。期權交易風險極高,並不適合所有投資者。投資者在參與任何期權交易策略前,應仔細閱讀《標準化期權的特徵與風險》。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(21)

發表評論

78

109