Tech giants boost Capex again! What's the outlook for future stock prices?

Microsoft sounds the alarm: AI is eating into the profits of software giants

Author | Eric

The global software leader $Microsoft (MSFT.US)$ released its FY26Q2 earnings report after the market close. If you only look at the surface revenue and profit figures, it appears to be a perfect result. However, Microsoft's share price plummeted in after-hours trading, forming a stark contrast with $Meta Platforms (META.US)$ , which saw its stock price soar despite a significant increase in capital expenditures.

So what exactly spooked investors? Let’s peel back the layers of data to see the true nature of this earnings report.

A seemingly impressive earnings beat on the surface:

Looking solely at core financial metrics, Microsoft continues to demonstrate solid performance, with nearly every item surpassing market expectations:

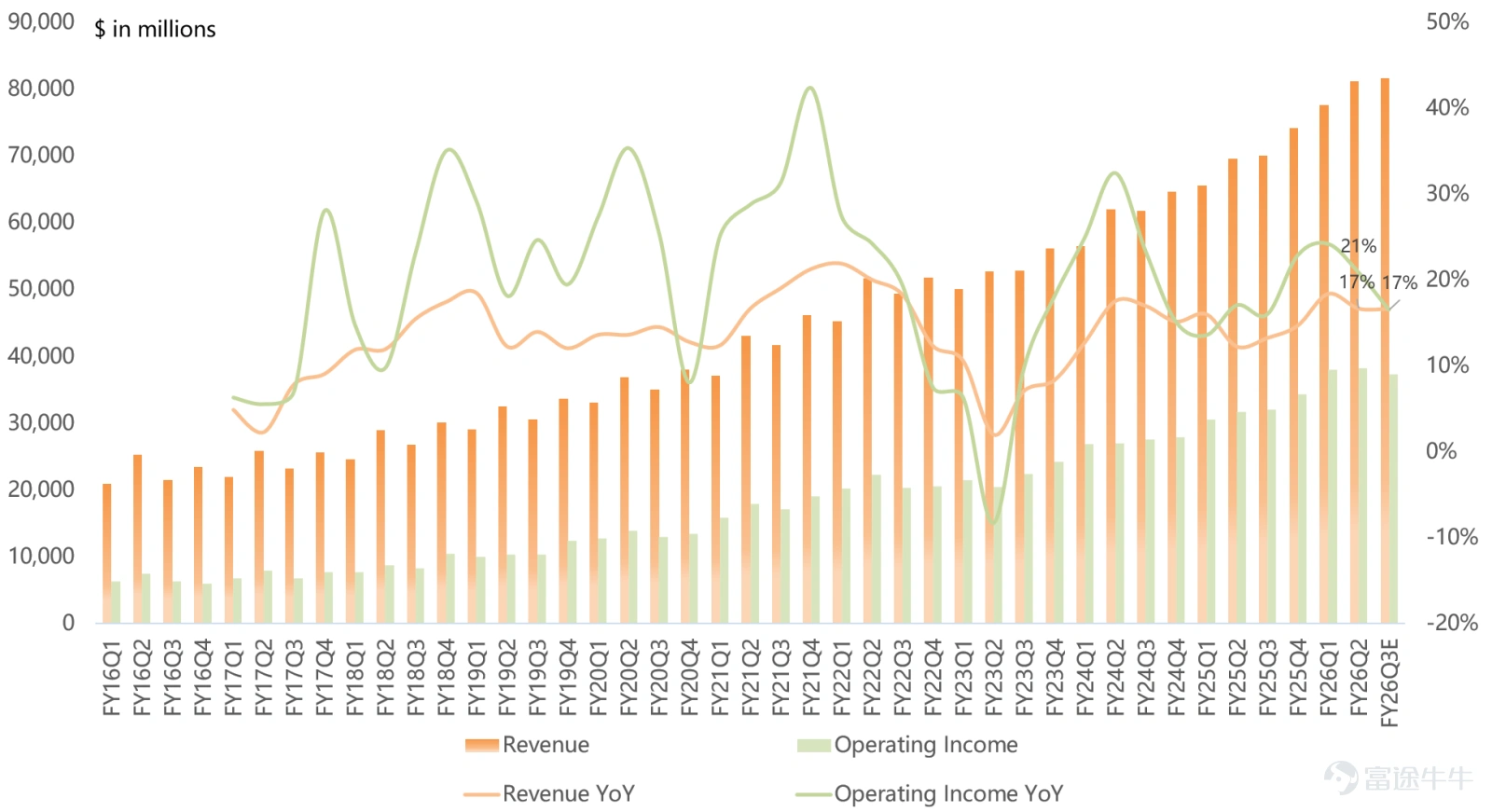

– Revenue: $81.3 billion, growing by17%. This figure not only surpassed analyst expectations of $80.3 billion but also exceeded the upper end of the company's own guidance.

– Gross margin: 68%, a year-over-year decline of 0.7 percentage points, higher than the market consensus expectation of 67.1%, and also above the company’s previous guidance range of 66.6%-67.3%.

– Operating profit: $38.3 billion, growing by21%, again surpassing expectations of $36.4 billion.

– Net profit:$38.5 billion, a staggering 60% year-over-year increase. Even after excluding the $7.6 billion investment gain from OpenAI, net profit still reached$30.9 billion, growing by23%, firmly surpassing market expectations of $29.1 billion.

Since it exceeded expectations, why the sudden plunge? Many are wondering if this is a case of unjustified selling.

The market's primary concern: The more AI flourishes, the thinner profit margins become

If one must nitpick the earnings report, the triggers for the sell-off likely center on two key points:Mismatch between cloud business growth and capex growthandOngoing decline in gross margin. However, management has responded to these concerns.

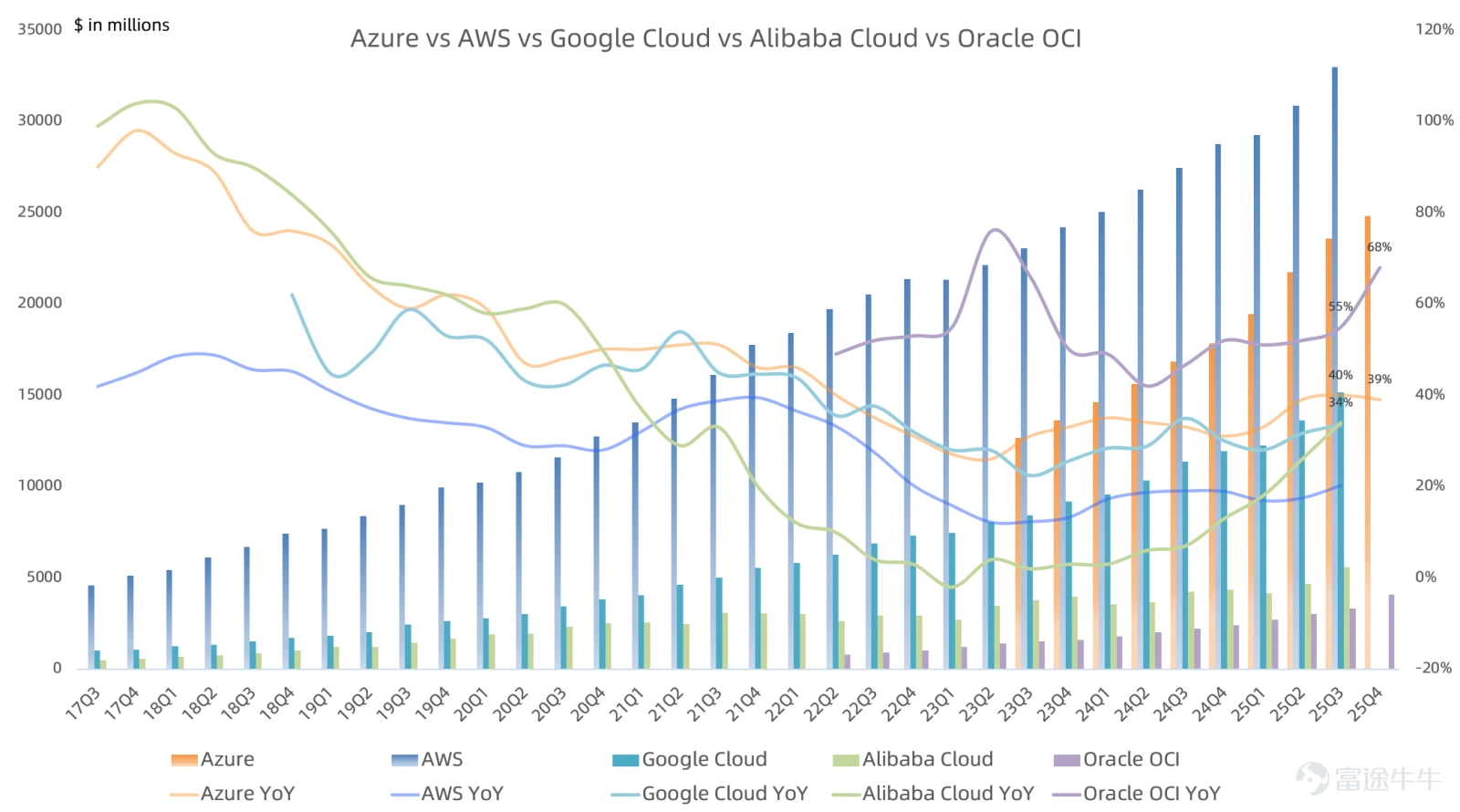

Azure cloud growth does not match Capex growth

As Microsoft’s current growth engine, Azure cloud revenue was approximately 24.8 billion US dollars, a year-on-year increase of39%, continuing to lead the top three global cloud service providers. However, although this growth rate is higher than the company's previous guidance of 37%, it seems somewhat lacking in cost-effectiveness.

Microsoft's capital expenditure (Capex) for this quarter reachedUSD 37.5 billion, a sharp year-on-year increase,66%. On one hand, there’s a 66% increase in investment, but on the other hand, management’s guidance for Azure’s growth rate next quarter is only37%-38%. Investors expect accelerated growth after heavy investments, but the reality is that growth remains at the current level. This mismatch is causing the market’s patience with AI investment return cycles to wear thin.

Management responded by stating: Quarterly fluctuations in Azure’s growth rate may occur, depending on the timing of capacity delivery and deployment, as well as revenue recognition during the period, which depends on contract composition.If all newly deployed GPUs were allocated exclusively to Azure, its growth rate would definitely exceed 40%. However, the company also needs to prioritize high-margin businesses like M365, GitHub, or Dragon Copilot, along with meeting its own R&D demands.

Microsoft Cloud, Intelligent Cloud business gross margin continues to decline

What truly concerns investors might be the changes in gross margin. In the past, as a software giant, Microsoft enjoyed extremely high gross margins. However, the shift in computing paradigms in the AI era has brought significant depreciation pressures.

Microsoft’s cloud business gross margin has dropped from FY24Q1’s73%A continuous decline this quarter to67%, with management even warning of a further drop next quarter to65%. Particularly for the Intelligent Cloud business, this quarter’s gross margin was58.8%, a significant year-over-year decline of 4.4 percentage points.

This indicates that AI operations are steadily eroding Microsoft's traditionally strong profit margins. Although Microsoft’s current profit margin remains much higher than Amazon AWS and Google Cloud, the market is concerned that the era of effortlessly earning high gross margins may be gone for good.

Management responded by stating:Similar to the CPU-era cloud computing, profit margins will improve over time.

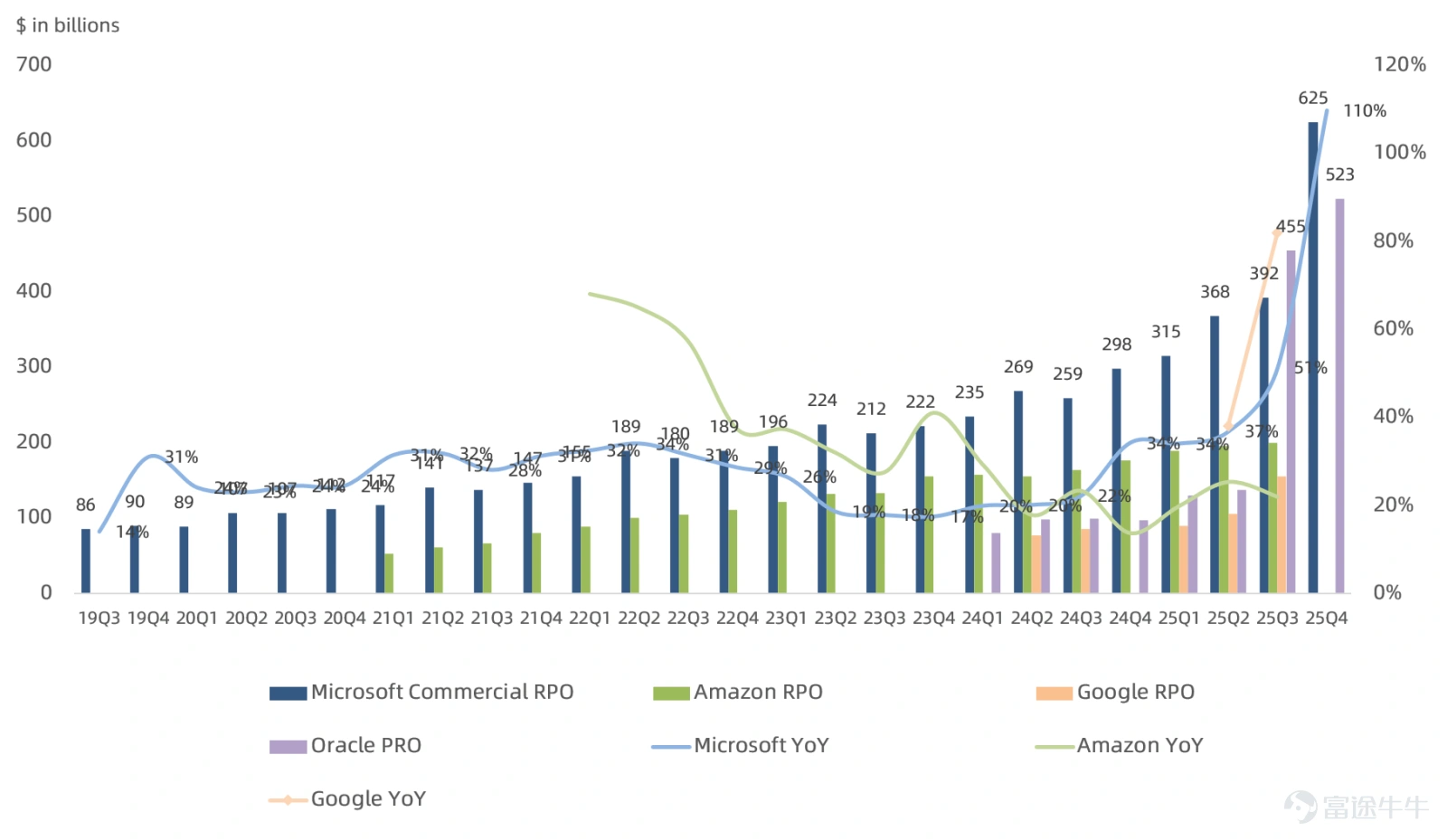

Large orders from OpenAI and Anthropic drove RPO growth up by 110% year-over-year, but the market questions the high customer concentration

Microsoft’s Capex this quarter reached $37.5 billion, a 66% increase year-over-year, setting a new record high. Over the past four quarters, Microsoft's total Capex amounted to $118 billion, compared to Meta’s $72.2 billion. Meta has provided Capex guidance of $115-135 billion for 2026, indicating that the AI arms race continues.

The most impressive figure in Microsoft’s earnings report this time is no doubt625 billion US dollarsRPO grew year-over-year, driven by large orders from OpenAI and Anthropic110%, surpassing Oracle in scale, and far exceeding Google and Amazon. However, after experiencing $Oracle (ORCL.US)$ a roller-coaster market trend, investors have become desensitized to the RPO metric, as the exposure is mainly concentrated among a few top clients, with OpenAI alone accounting for45%。

Management responded by stating:RPO from clients other than OpenAI grew 28% year-over-year, primarily driven by Anthropic, with a weighted average term of approximately 2.5 years.

FY26Q2 business segment data:

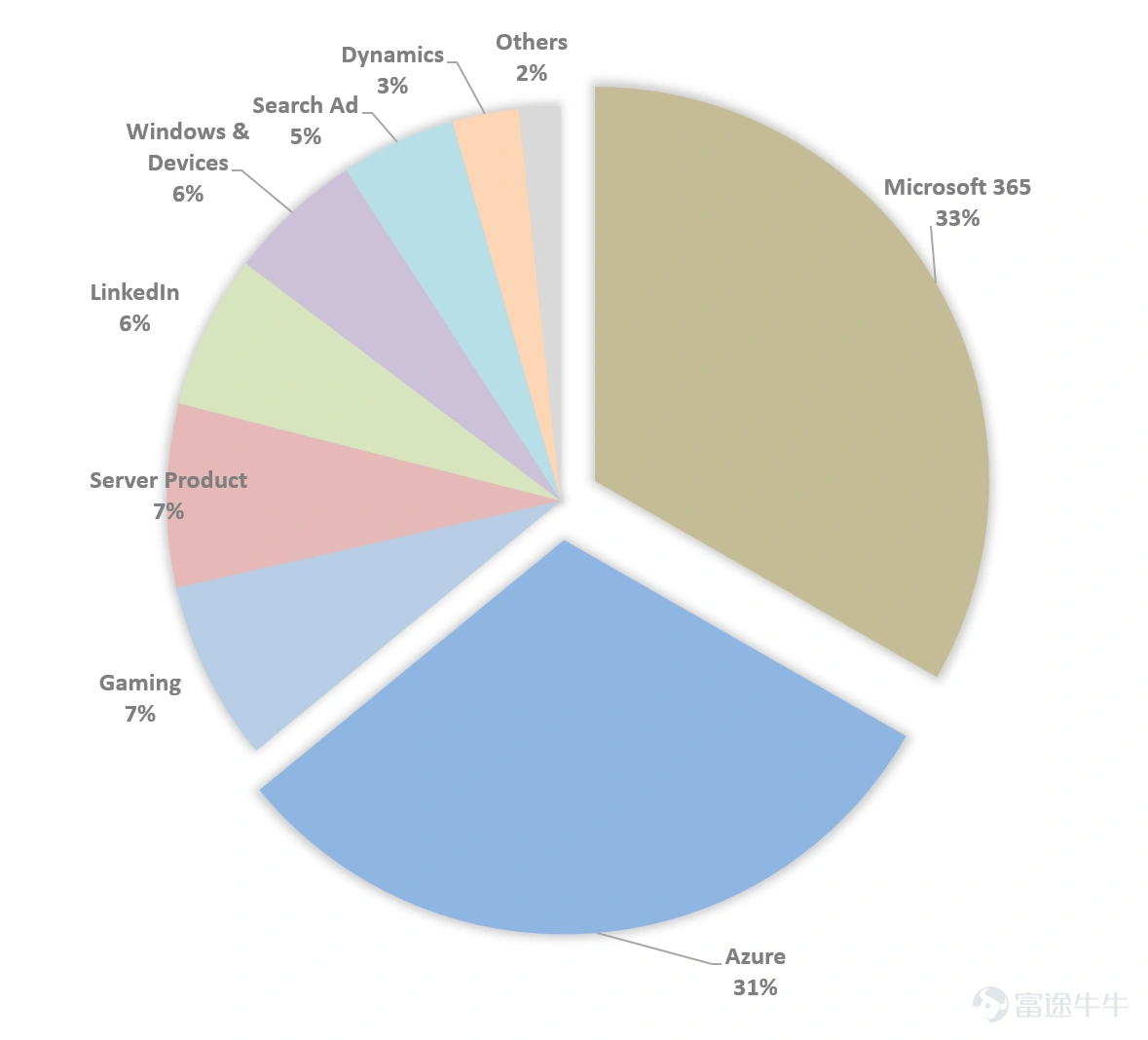

- Represented by M365, LinkedIn, and Dynamics,Productivity and Business ProcessesRevenue from operations reached 34.1 billion USD, increasing 16% year-over-year, with a gross margin of 82.1%, up 1 percentage point year-over-year, and operating profit at 20.6 billion USD, growing 22% year-over-year.

- Represented by Azure, Server Products, and Enterprise Services,Intelligent CloudRevenue from operations totaled 32.9 billion USD, surging 29% year-over-year, with a gross margin of 58.8%, down 4.4 percentage points year-over-year, and operating profit at 13.9 billion USD, climbing 28% year-over-year.

- Represented by Windows, Devices, Gaming, and Search Advertising,Personal ComputingRevenue from operations amounted to 14.3 billion USD, declining 3% year-over-year, with a gross margin of 55.8%, improving 2.4 percentage points year-over-year, and operating profit at 3.8 billion USD, dropping 3% year-over-year.

FY26 Q3 guidance appears slightly conservative:

Management expects FY26 Q3 revenue between 80.65 billion USD and 81.75 billion USD, representing a year-over-year growth of 15%-17%, with an upper limit for gross margin of 67.4%. The guidance for operating profit is capped at 37.3 billion USD, growing 17% year-over-year, and net profit guidance is capped at 30.78 billion USD, rising 19% year-over-year. For the highly watched Azure, its growth guidance remains at 37%-38%, showing no significant acceleration.

One very easy-to-miss detail is that this quarter confirmed an after-tax investment gain from OpenAI of $7.583 billion, compared to a loss of $939 million recognized in the same period last year, resulting in such a large difference becauseMicrosoft now recognizes profit and loss based on its shareholding percentage in the net asset changes of OpenAI's balance sheet, whereas previously it recognized operating profits and losses from OpenAI's income statement.。

Summary

Overall, Microsoft's earnings report has sounded an alarm for $Alphabet-C (GOOG.US)$ and $Amazon (AMZN.US)$ companies about to release their results.

The market can tolerate high capital expenditures, $Meta Platforms (META.US)$ and the significant rise in stock prices demonstrates that as long as core advertising operations are strong and AI can empower the main business, investors are willing to pay. However, $Microsoft (MSFT.US)$ 's experience shows that the market’s tolerance for 'revenue growth without profit growth' is declining.

This earnings report raises a broader industry question:In the AI arms race, does the high depreciation of hardware and rising operational costs mean that software companies must accept permanently lower profit margins?For Google, which next week will also face high Capex and high depreciation pressures, the difficulty of this test has clearly increased.

Risk Disclaimer: The above content only represents the author's view. It does not represent any position or investment advice of Futu. Futu makes no representation or warranty.Read more

Comments (7)

to post a comment

37

98