景觀宏圖 | 日本長期國債收益率上升及其投資啓示

日本首相高市早苗提出在大幅增加政府財政支出的同時削減稅收的計劃,引發債券投資者擔憂。10 年期日本國債收益率已從 1 月 16 日2.18%的水平上升至 1 月 20 日的 2.35%【1】,對於一向被視爲全球最穩定、最安全的資產類別之一的日本國債而言,這是一個非常顯著的波動。日本首相推動 2026 年經濟再通脹的政策,對日本股票和日元構成利好,但對日本國債則相對不利。

日本首相公佈了新一項競選承諾

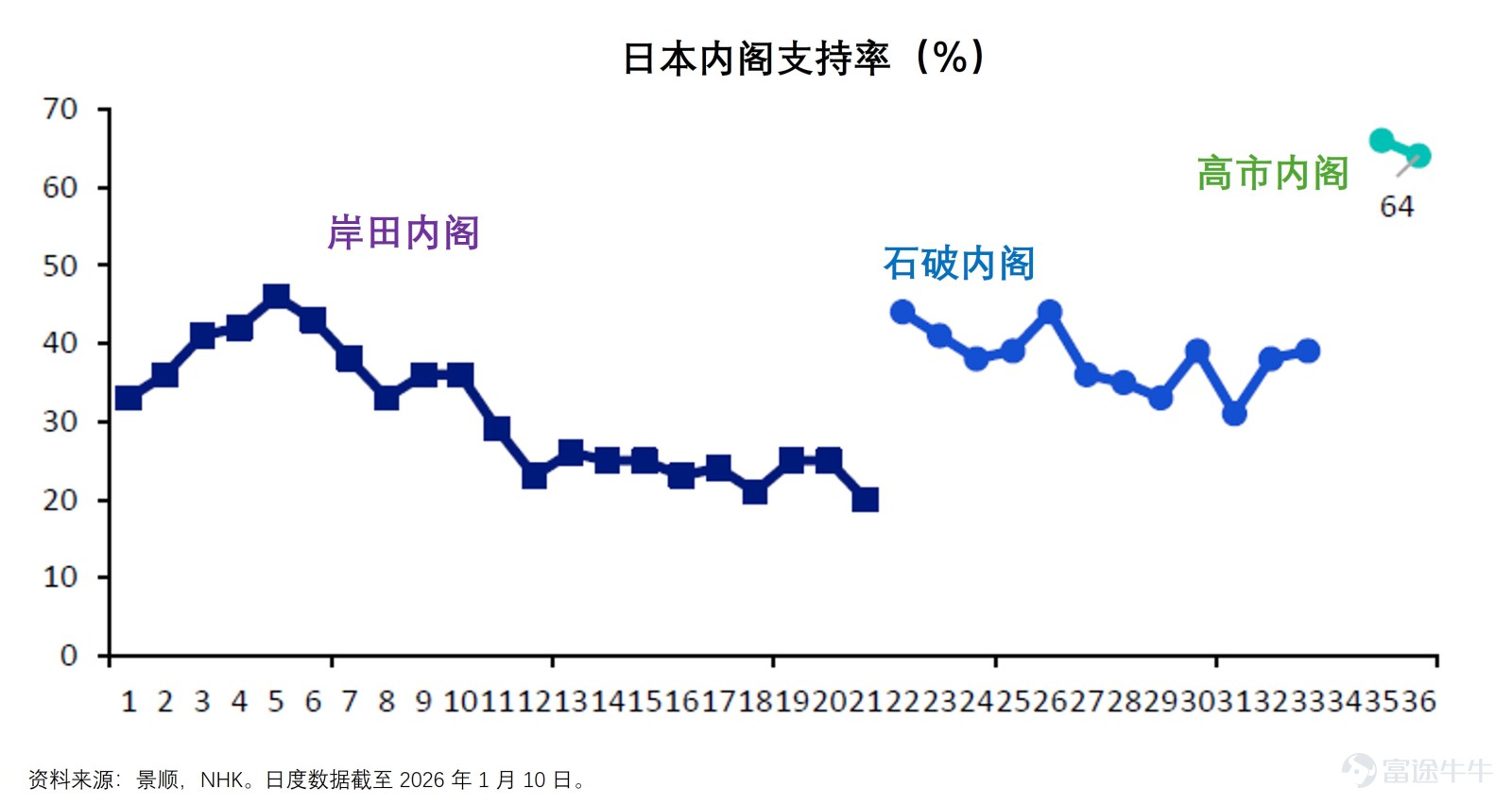

在高漲的民意支持下,日本首相高市早苗於1月19日傍晚召開記者會,正式宣佈將在1月23日解散國會衆議院。希望在即將到來的大選中獲得更多政治支持。

未來兩年內將食品消費稅從目前的 8% 下調至零。取消這一稅項的財政成本預計約爲每年5 萬億日元,相當於日本 2024 年國內生產總值(GDP)的 0.8%左右【2】。鑑於日本政府尚未明確說明稅收減免的資金將如何填補,市場普遍預期政府將通過增發國債來填補財政缺口。更重要的是,市場普遍認爲,暫時性食品減稅措施兩年後將面臨較高的政治阻力而難以恢復。

如果這些減稅措施最終成爲永久性政策,日本的財政狀況將進一步承壓。截至 2025 年年底,日本政府總債務佔 GDP 的比例已高達 229.6%【3】。因此,對日本未來財政前景擔憂,推動長期國債收益率上行,而更高的債務利息成本反過來又會加劇財政壓力。

前景展望

目前來看,日本首相撤回食品消費稅減稅提案的可能性不大。因此,短期內市場關注重點預計會轉向日本財務省和日本央行可能推出的穩定市場措施。可能推出的措施包括由財務省回購長期國債,或日本央行調整其量化緊縮政策節奏。

在 1 月 22—23 日舉行的貨幣政策會議上,日本央行可能會放緩縮減資產負債表的步伐,此舉有望穩定國債市場,但也可能會讓日元承擔進一步貶值的風險。

從長線來看,計劃於 2 月 8 日舉行的日本衆議院選舉的結果將成爲影響市場走勢的一個關鍵因素。一旦選舉結果出爐,執政架構及政策方向會更加明朗,日本國債市場有望逐步恢復穩定。

投資啓示

我們對日本股票市場繼續保持建設性看好的態度。預計 2026 年,隨着通脹壓力緩解,實際工資增長回歸正增長,日本經濟有望在國內需求帶動下復甦,繼而爲股市表現營造良好的宏觀環境。與日本債券投資者形成鮮明對比的是,日本股市投資者對高市首相解散衆議院以及推動經濟再通脹的相關政策反應積極。

相比之下,鑑於長期利率仍存在上行風險,我們對日本國債的投資態度保持謹慎。對於日元,我們維持原有觀點,認爲隨着日本與美國利差持續收窄,日元仍具升值動力,這反映出市場對聯儲局減息及日本央行進一步政策正常化的預期。

資料來源:

1. 彭博,截至 2026 年 1 月 20 日

2. 來源:路透社,截至 2026 年 1 月 20 日

3. 國際貨幣基金組織截至 2025 年 11 月30日

2. 來源:路透社,截至 2026 年 1 月 20 日

3. 國際貨幣基金組織截至 2025 年 11 月30日

風險提示:

投資的價值及其所產生的任何收益可能會波動(部分可能因匯率波動所致),投資者未必能夠取回全部投資本金。

重要信息:

本文僅供參考,不構成在授權任何人在任何司法管轄區內的分銷、買賣或招攬買賣任何證券或金融產品,也不導向出版或提供景順上海的富途牛牛頁面被禁止的司法管轄區內(由於該人的國籍,居住地或其他方式)的任何人。本文所載的信息可能會因應市場動態而改變,景順不承擔更新任何前瞻性聲明的義務。實際事件亦可能與假設有所不同。本賬號的內容版權歸景順所有,除非另有說明。版權所有。投資涉及風險。景順或其附屬公司或景順或其附屬公司的任何董事或僱員不對任何人依賴此類信息而造成的任何損害或損失(無論是侵權行爲或合同或其他方式)承擔責任,也不對任何錯誤或遺漏(包括但不限於第三方來源的錯誤或遺漏)承擔責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論