奈飛Q4業績前瞻: 26指引, 廣告, 華納「監管看跌期權」

$奈飛 (NFLX.US)$ 將於週二美股盤後發佈2025 Q4業績和2026全年業績指引。

自Q3業績以來,Netflix股價下跌了-27%,表現嚴重落後於標普500指數上漲+3%。收購Warner 帶來的不確定性是主要影響之一。

投資者擔憂在於:交易是否會讓奈飛從「高 FCF + 低槓桿 + 回購機器」,變成「內容資產整合 + 槓桿上行 + 監管不確定」的新物種。即使基本面很強,併購懸而未決本身就會抬高估值折價/波動率。

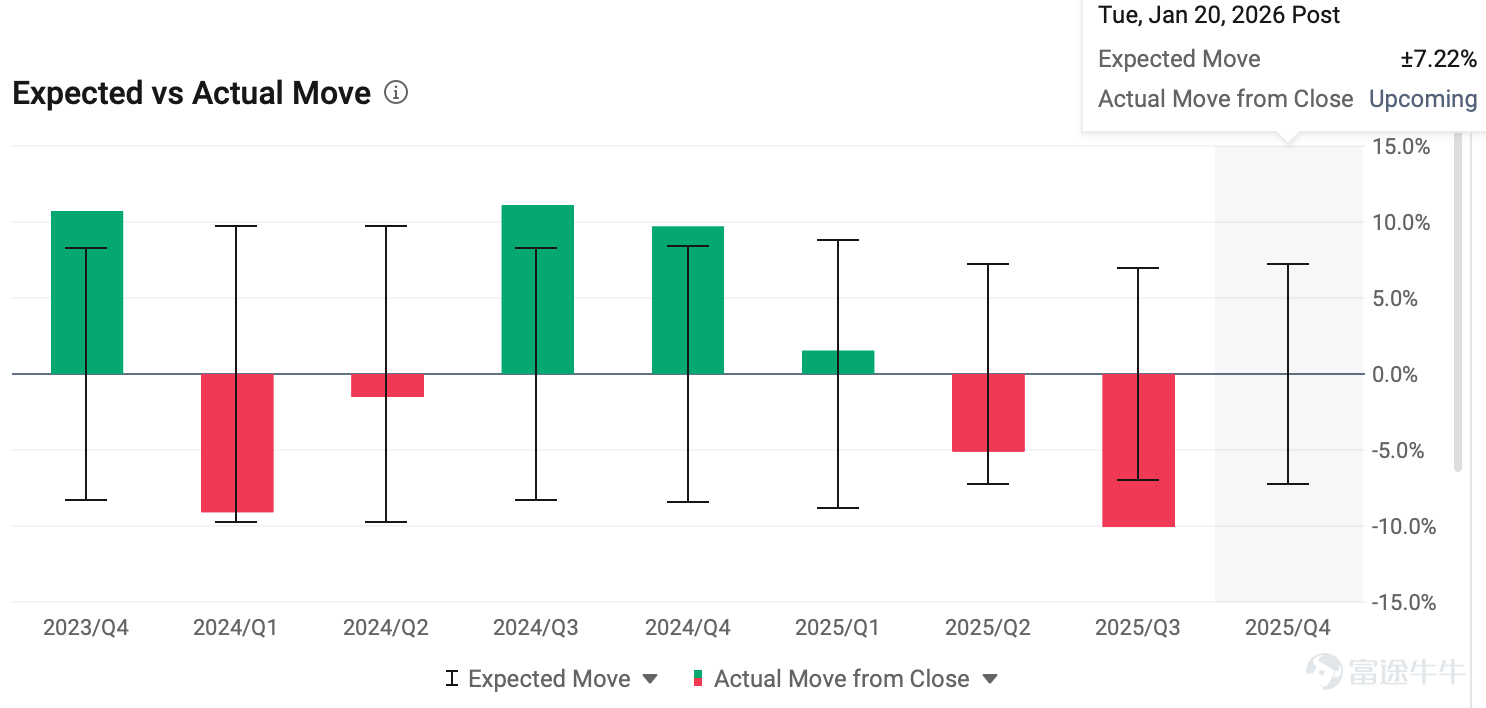

期權策略手冊

期權市場暗示業績發佈後股價波動幅度爲正負7.22%。

目前的看跌/看漲期權比率爲 0.88,表明市場情緒略微偏多。 引伸波幅約爲 46% ,從IV rank上看屬於中等水平。如果期待業績後股價波動超過7.2%,則可以考慮作爲期權買方。

核心財務

分析師預計 2025 年Q4營收爲 119.6億美元, 同比增長 16%;GAAP EPS預期爲 0.55美元,同比增長29%。

根據彭博一致預期數據,Q4的毛利率預期爲45.3%,營業利潤率約爲 24.1%。q4通常是奈飛全年的內容發佈大季和營銷重頭戲,相關費用較高,另外,25q4奈飛因涉及巴西稅務糾紛計提了每年補提約 1.65 億美元。

市場在關注什麼?

1) Q4 業績增長驅動:提價、內容、直播把「觀看時長」推上去

內容與觀看(engagement)仍是基本盤

– 根據尼爾森調查,流媒體正在接近美國電視時間的50%,並繼續從有線電視和廣播電視中奪取份額(11月流媒體份額達到46.7%,同比增加5個百分點;奈飛同比增加0.6個百分點至8.3%)

直播/體育:對「廣告庫存」與「廣告層滲透」更關鍵

– 聖誕NFL兩場比賽中,Lions–Vikings全球AMA (average minute audience)約3,050萬;另一場Cowboys–Commanders全球AMA約2,240萬。

– 拳賽Jake Paul vs. Anthony Joshua,奈飛披露全球AMA約3,300萬。

2) 廣告業務:從「講故事」進入「摳細節」的階段

關鍵量化口徑:1.9億MAVs(按「人」而不是「帳戶」計)

– JPM:奈飛全球1.9億 MAVs(Monthly Active Viewers),定義爲「每月觀看至少 1 分鐘廣告的成員數 × 每戶平均人數」。

– 路透也報道了該MAV指標,並強調這是廣告業務里程碑。

「管道」建設:廣告平台、DSP、測量夥伴已鋪開,下一步是提升填充率與程序化佔比

– 奈飛已有數千廣告主、自建Netflix Ads Suite、並接入多個第三方DSP(如 Amazon、Google DV360、The Trade Desk、Yahoo 等)以及50+測量夥伴。

– 廣告仍以IO(Insertion Order,直客訂單) 爲主,但預計將逐步轉向程序化爲主;並明確廣告層仍在稀釋整體 ARM,追平標準層可能還需要幾年(靠更高 fill rate 與更多廣告主)。

產品迭代:互動廣告、動態插入(DAI)是2026的「增量槓桿」

– 在美國與加拿大測試模塊化廣告格式與互動視頻廣告,並計劃在2026 年二季度前後全球推廣;同時在部分市場與片庫測試DAI(Dynamic Ad Insertion),以便2026擴大規模。

– Netflix 官方「廣告三週年」更新也提到程序化夥伴擴展與Ads Suite的推進節奏。

3) Warner 交易:基本面之外的「巨大噪音源」,但也可能改變奈飛的資本結構敘事

– 奈飛對Warner資產的出價爲現金加股票 $27.75/股;並預計用$500億新增借款爲當前出價融資。

– 交易對Warner的估值約$827 億(含$720億股權價值 + 承接約$107億淨負債)。

– 若併購完成,奈飛債務規模可能從「接近 $150 億」躍升至約$750億;公司給出的協同降本目標爲每年$20–30億(三年內實現)。

– 收購協議裏的「分手費」,金額高達58億美元。如果因爲監管沒批或者交易出意外,Netflix就得付給華納這筆天價違約金。

- 該交易已經提交了反壟斷申報文件,接下來要經過美國司法部、聯邦貿易委員會等機構的嚴格審查,整個過程預計需要12到18個月。預計最早於2026年三季度完成審批。

小結

市場的關注點不在於Q4增長情況,而是未來「能不能更確定」增長,當前主要關注點在於Warner收購案基本把奈飛的投資邏輯從“穩態提價+廣告爬坡的現金牛”瞬間變成“併購整合+監管博弈的事件股”,短期定價權會明顯從業績本身轉向交易能否落地、怎麼融、槓桿升到哪、以及反壟斷風險。

如果收購和ip整合能順利完成,未來在「訂閱提價+廣告規模化」兩個增長驅動力下,收入和自由現金流有望繼續長期保持抬升。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

4

23