美伊雙方各執一詞,和談能否順利落地?

潘渡洞察:地緣、關稅與AI三大趨勢,看懂特朗普的「選舉劇本」

圖片來源:國際在線

Q1. 近期地緣格局變動較大,像委內瑞拉的局勢,還有格陵蘭的消息,請問您的看法是什麼?

其實,這表面上看似混亂的地緣政治,如果我們換個角度,用特朗普的『2026選舉劇本』來看,邏輯其實非常清晰且一致。我的核心觀點是:2026年的地緣ZZ,是服務於MG國內經濟的。大家都在擔心委內瑞拉會不會帶來風險,但我看到的卻是一個『通脹環境下的保值利器』。爲什麼這麼說?

第一,從委內瑞拉看 『油價工具化』 :

美國煉油廠(特別是墨西哥灣沿岸)其實長期缺乏重質原油。讓委內瑞拉的石油回歸市場,剛好能填補這個結構性缺口。更重要的是,根據IEA的數據,2026年全球石油本身就面臨每日380萬桶的供應過剩壓力。 這時候美方如果順勢推一把,讓供應進一步放大,油價很有機會被壓到55美元甚至更低。這背後有一條非常直白的邏輯鏈:低油價導致低通脹,低通脹創造減息空間,減息推升資產價格,鞏固他的選情。 所以,委內瑞拉不是『黑天鵝』,它是特朗普用來打造『低利率、低監管、低稅賦』這『三低環境』的關鍵籌碼。

第二,從格陵蘭看 『資源版圖』 :

同樣的邏輯也適用於格陵蘭。美方對格陵蘭的動作,不是爲了拓展疆域,而是爲了鎖定稀土與關鍵礦產的供應鏈穩定性。這和控制油價一樣,其目的在於強化美方在供應端的主導地位,進而提升對價格走勢的關鍵影響力,不受外部干擾。

總結來說:市場可能誤判了2026年的局勢。華盛頓方面更在意選民對物價的『體感溫度』,而非統計層面的數據光鮮。在這一訴求下,近期一系列地緣舉措若緩解上游價格壓力,不排除間接爲風險資產提供流動性支撐。這是一場爲了創造減息空間而發動的『資源博弈』。

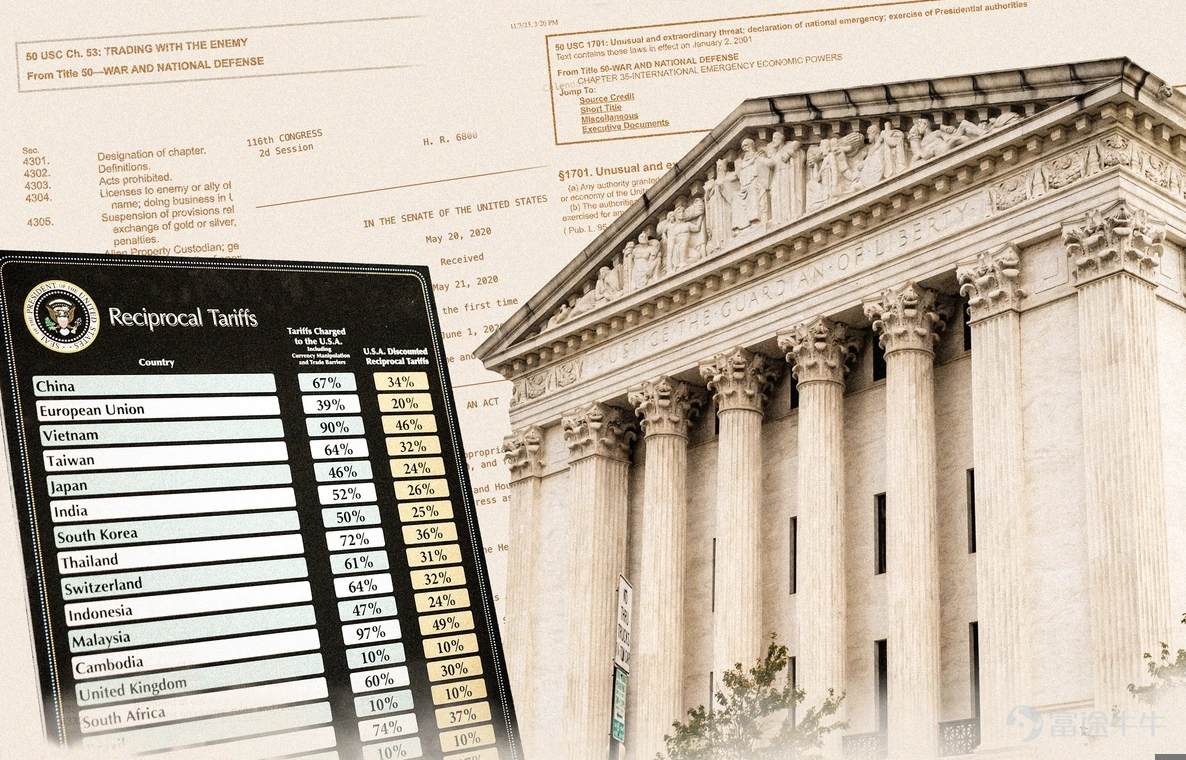

Q2. 美國最高法院即將針對特朗普的全球關稅ZC做出判決了。請問您怎麼解讀這事件的風險?

這確實是近期市場很大的懸念。對於這個判決,我們不要猜,直接看資金怎麼投票。剛看了一下Polymarket的新盤口,數據非常驚人:目前市場認爲特朗普在the Supreme Court 勝訴的概率只有24%。 換句話說,市場資金已經有超過七成的把握認爲華盛頓方面會輸掉這場法律戰。

但我的核心觀點是:投資人千萬別把『法律上的敗訴』等同於『關稅的結束』。 這中間有巨大的認知落差。我們接下來的劇本拆解爲三種可能性:

第一種:政府勝訴(機率 24%)——『皇權』的確立

雖然Polymarket顯示這隻有24%的可能性,但如果發生,這就是市場非常大的『驚嚇』。這意味着法院確認了特朗普在『緊急權力框架』下對關稅擁有較大的政策彈性;美元或隨之迅速走強,而新興市場的出口商則將失去進一步議價餘地。

第二種:政府敗訴(機率 76%)——這是市場押注的,也是最危險的『假象』

如果如市場預期,法院認定IEEPA關稅違法,表面上看是利好,因爲ZF理論上面臨高達1335億美元的退稅風險。 但是,這就是我們要提醒大家的: 特朗普早就準備好了B計劃。即便IEEPA被打掉,他可以立刻引用232條款、301條款甚至122/338條款讓舊案以新規形式快速回爐。重新包裝這些關稅。 所以,如果明天宣判敗訴,市場出現短暫狂歡,那可能是個陷阱。因爲法源變了,但稅還在,甚至政治代價更高,訴訟戰線會拉得更長。

第三種:混合裁決——泥沼戰

法院也可能採取折中方案,保留部分關稅,推翻部分名目。 這其實是非常折磨的結果,因爲不確定性被延長了。企業將陷入漫長的行政救濟和退稅拉鋸戰中,華盛頓方面『邊調整邊補漏洞』,這反而是股市很討厭的狀態。

總結來說:Polymarket的24%告訴我們市場看衰華盛頓方面的法律戰。 但我認爲,無論判決結果如何,關稅作爲特朗普的核心資產,是不會消失的。 如果之後真的判華盛頓方面敗訴,大家不要急着慶祝,反而要盯緊華盛頓方面會在幾小時內祭出哪一條『新法規』來接棒。”

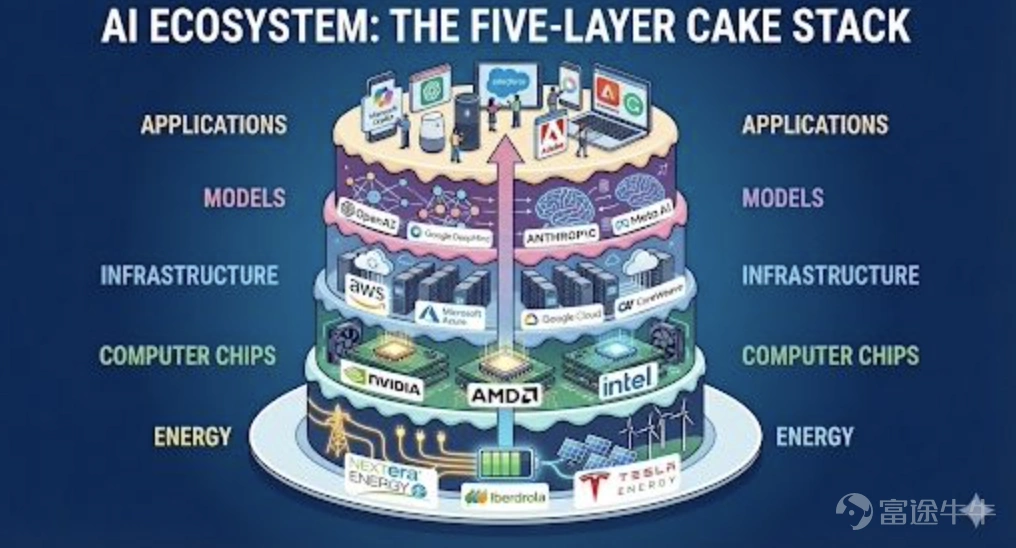

Q3. 開年以來我們看到記憶體群族一陣狂飆,CES 上也有很多新消息。Beck 您認爲 2026 年的 AI 趨勢還能延續嗎?還是已經過熱了?

這是一個非常好的觀察。很多人看到內存在開年狂飆,以爲這只是週期性的反彈,但我認爲這是『AI第二階段』正式啓動的信號。要看懂2026年的趨勢,我建議大家注意三個關鍵詞:Rubin、蛋糕、與Agent。

第一,硬體的『軍備競賽』升級了(Vera Rubin & Memory):

大家在CES上感到震撼的消息,莫過於NVIDIA公佈了Vera Rubin架構的量產時程。 這不只是快一點而已,它對帶寬的需求呈現指數級增長。這直接解釋了爲什麼內存(特別是HBM4和高階DRAM)會漲翻天——因爲新1代的『AI核彈』需要更強的『燃料』。 這告訴我們:AI的基礎建設資本支出(Capex)並沒有觸頂,而是在進行『質的升級』。

第二,黃仁勳的 『五層蛋糕』 理論(The 5-Layer Cake):

Jensen 在 Keynote 裏提到了一個很重要的觀念,AI 運算不再只是一塊晶片,而是一個『五層蛋糕』的堆疊: 從底層的 Infrastructure(晶片與系統),往上到 System Software,再到 Algorithms,接着是 Edge/Robotics然後是上層的 Application/Agents。 過去兩年,市場的錢都砸在底層的『晶片』。但 2026 年,我們看到價值開始往上層流動。

第三,最重要的趨勢:從 Chatbot 走向 Agent :

這就是爲什麼我說AI趨勢還在延續,但邏輯變了。 過去我們用AI是『一問一答』(Chatbot),現在CES展現的是Agentic AI——它能主動幫你訂票、寫代碼、甚至管理供應鏈。 這意味着AI終於從『好玩的玩具』變成了『可商業化的生產工具』。企業願意繼續投入Capex,是因爲他們看到了Application(應用端) 的商業化模型已跑通。

總結我的看法:市場擔心AI是泡沫,但我看到的是基本面的支撐。 Rubin架構確立了硬件的剛需,而『五層蛋糕』的成熟,讓AI Agent能夠真正落地創造營收。 所以,2026年不僅僅是買『鏟子』(GPU)的一年,更是買『挖到金礦的人』(應用與軟件)的一年。”

關於潘渡

潘渡(Pando)是一家提供虛擬資產管理服務的持牌公司。作爲數字資產管理領域的參與者,潘渡已獲得香港證監會頒發的第1類、第4類和第9類的牌照並可提供虛擬資產相關服務。 同時,潘渡已獲得公募基金資質,且發行兩隻主動管理ETF產品及兩隻被動管理虛擬資產ETF產品。通過戰略佈局,潘渡積累了豐富的數字資產管理及合規經驗,致力於提供多元化投資解決方案,吸引了衆多投資者。

-聲明-

本內容僅供參考。 此並非購買或出售任何證券或其他金融工具的招攬或要約。 任何信息,包括事實、意見或引文,都可能經過濃縮或總結,並以撰寫之日爲準。 信息可能會更改,恕不另行通知,潘渡有限公司(「潘渡」)沒有義務確保提請您注意此類更新。投資該內容提及之相關產品可以涉及重大損失風險,並不適合所有投資者。 其估值可能會波動,因此可能導致您損失大部分投資。過去結果並不代表未來表現。如果一項投資以您的基礎貨幣以外的貨幣計價,匯率變化可能會對價值、價格或收入產生不利影響。除非您完全了解您正在進行的交易的性質以及您可能遭受損失的程度,否則您不應參與該投資。 如果您不完全了解這些風險,您必須向您的財務顧問尋求獨立建議。在任何情況下,本內容均不應被解釋爲由潘渡或從潘渡作出的明示或暗示的承諾、保證或暗示,您將獲利或可以或將以任何方式限制損失。投資者應注意,過去結果並不代表未來表現。

虛擬資產是高度投機和風險性的投資。投資者在參與這些產品時應格外謹慎。虛擬資產的法律地位尚未明確定義,可能影響投資者在該虛擬資產中的權益性質和可執行性。有關虛擬資產的研究報告未經監管機構審查,投資者也無法享受投資者賠償基金的保護。虛擬資產不是法定貨幣,相關交易可能不可逆轉,因此由於欺詐或意外交易造成的損失可能無法挽回。虛擬資產的價值源於市場參與者持續願意用法定貨幣進行交換,這意味着如果某一虛擬資產的市場消失,其價值可能會完全和永久性地丟失。目前無法保證未來仍會有人接受虛擬資產作爲支付手段。虛擬資產價格相對於法定貨幣的波動性和不可預測性可能在短時間內造成巨大損失。立法和監管的變化也可能對虛擬資產的使用、存儲、轉移、交易和價值產生不利影響。某些虛擬資產交易可能只有在獲得證監會持牌平台記錄和確認時才算完成,這可能與客戶發起交易的時間不同。虛擬資產本質上使其面臨更高的欺詐或網絡攻擊風險。技術故障也可能導致持牌平台的客戶無法進行虛擬資產交易。

電話:+852 3891 3288

地址:香港中環康樂廣場8號 交易廣場二期1408室

電郵:media@pandofinance.com.hk

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論