顶级机构13F报告调仓大揭秘

13F大揭秘 | 大空头做空英伟达、Palantir,背后有何逻辑?当下AI有泡沫吗,应如何布局?

电影《大空头》主角原型、曾精准预言2008年美国次贷危机的投资大佬——Michael Burry,又一次引发市场热议。

近两周时间里,他管理的Scion基金先是提前放出13F,显示分别持有AI软件和硬件大牛股 $Palantir (PLTR.US)$ 、 $英伟达 (NVDA.US)$ 的看跌期权。然后在社交媒体上屡次发言,强调市场正处于泡沫状态,并指责科技巨头偷偷增加算力芯片的折旧时间,从而减少大规模投资对利润表的影响。

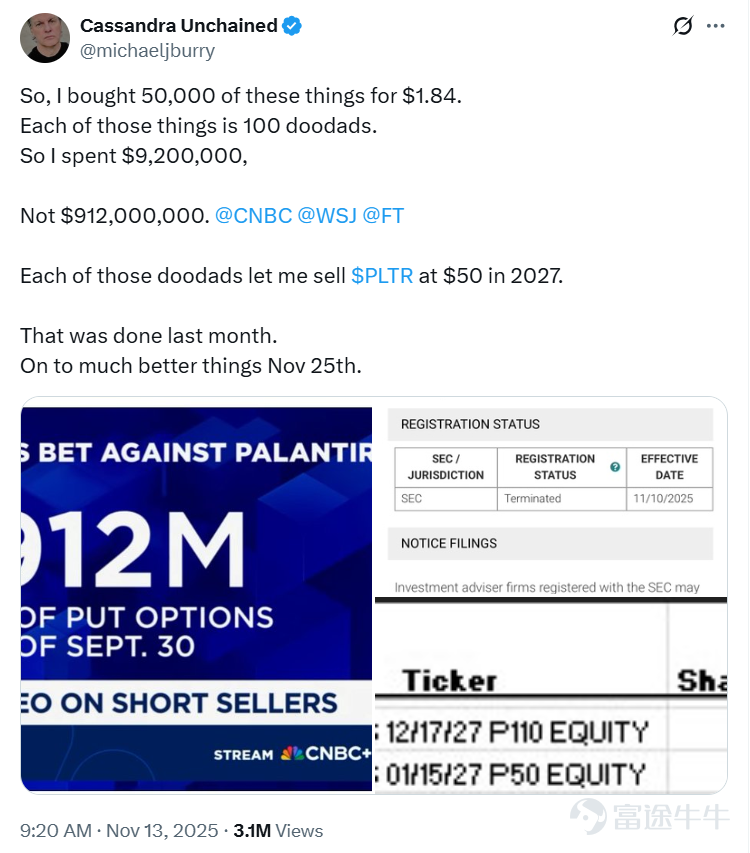

值得玩味的是,Burry对媒体渲染他「十亿美元做空」的报道感到极为不满,并罕见地公布了做空细节进行打脸。

他提供的截图澄清,他持有的5万张Palantir看跌期权,实际投入仅920万美元,而非媒体盯著的9.12亿美元名义价值。另外,他还持有1万张英伟达看跌期权(27年12月到期)。两笔做空的总投入与名义价值相比,简直是天壤之别。

来源:X

这笔操作背后真相如何?是什么逻辑?

这一差异来自于13F持仓报告的披露方式。

在SEC文件中,机构必须按「名义价值(notional value)」披露期权仓位,即按照标的股票市值计算的理论敞口。而媒体常将这一数字误解为实际投入资金。

以Burry持仓为例,他购买的看跌期权对应500万股Palantir,当时股价约182美元,因此报告中显示的「名义规模」为9.12亿美元。但这只是潜在敞口,并非真实投入。

换言之,Burry押注AI股的实际支出仅约900万美元出头。

具体来看,实际情况是,他买入的是 $Palantir (PLTR.US)$ 2027年到期、行权价为50美元的深度价外LEAPS Put。这是一个典型的「尾部风险对冲」策略:通过支付有限成本,使用高杠杆来防范极端市场风险,其最大亏损固定,属于专业机构常用的「以小博大、保全资产」的手段。本质上,这个操作并非意在「做空硅谷」,而是构建一种保险结构——一旦AI泡沫破裂,该对冲头寸将有望带来爆发性收益。

也有市场观点认为,Michael Burry所赚取的是波动性驱动的收益。他之所以选择英伟达和Palantir作为标的,主要是因为两者流动性好、贝塔值高,在策略执行上更为合适。今年第二季度,尤其是8月份,正值美股波动率处于低位,此时建仓做多波动率,实属典型布局。而选取这两支热门股票,则是因为它们相对大盘具有更高的贝塔——一旦美股整体波动率回升,这些高贝塔品种将具备更大的盈利弹性。

Michael Burry历史战绩到底如何?

从大空头历史战绩来看,短线准确,但长期美股仍是呈现长牛态势。

而Palantir首席执行官Alex Karp此前也猛烈抨击Michael Burry大规模做空其公司与英伟达的行为,称此举「完全疯狂」,并质疑存在市场操纵。Karp在批评做空者时言辞激烈,他表示:

他竟然选择做空业绩如此出色的两家公司,这本身就非常奇怪。试图做空芯片和本体论(指代AI核心领域),简直是疯了。

他认为Burry实际上是在「做空AI」,并将矛头指向整个做空行为。Karp认为正在发生市场操纵:

关于做空非常复杂,老实说我认为这里正在发生市场操纵。我们交出了有史以来最好的业绩。我甚至怀疑他是否在利用舆论来掩护自己平仓。这些人表面上标榜道德,实际却在做空世界上最具创新力的企业,这十分虚伪。

不过,无独有偶,软银集团在最新财报声明中披露,已于10月出售所持英伟达全部股份。但与大空头不一样的是,软银将通过愿景基金2号在12月向OpenAI追加投资225亿美元。这标志著这家日本巨头进一步加码人工智能,尤其是在OpenAI完成重组为公益公司后。

AI真的有泡沫吗?

在英伟达触及5万亿美元市值高位之后,全球市场对AI泡沫的担忧,在11月开始逐渐在资本市场体现出来。

首先,作为「AI最薄弱一环」,最激进的数据中心巨头甲骨文的债券CDS价格隔夜大幅走高(红色代表反向),而一度大涨的股价(绿线)已经跌回9月水平。

甲骨文面临的困境在于,为满足一个正在大规模烧钱、且拥有多个数十亿美元支出承诺的客户订单,公司需要进行多年期资本支出来建设基础设施。这种风险敞口开始引发市场担忧。市场对风险的重新定价,正变得越来越精细化。

不过,摩根大通资产与财富管理公司首席执行官Mary Callahan Erdoes表示,投资者应当著眼于未来借助人工智能所带来的机遇,而非当前是否存在泡沫的问题。其认为:「人工智能本身并非泡沫。这是个荒谬的概念……我们正处于一场重大的、重大的企业运营变革的边缘。」

无独有偶,全球领先的另类投资管理公司Ares Management的首席执行官Michael Arougheti也表示,他认为目前的投资水平与人工智能所蕴含的巨大潜力相比显得微不足道。

Michael Arougheti称:「就相对于经济规模而言的经济投资而言,我们还有很长的路要走。我们无法以足够快的速度提供供应来满足近期的需求。所以我觉得仅仅因为(估值)数字很大就担忧泡沫的想法并没有必要,而且(AI)确实是具有革命性的。」

当前,AI大模型、算力及数据等领域的投资规模已堪比国家级预算,参与企业正全力投入以构建所谓的「能力」。但这一切的背后,存在一个核心隐忧:如果未来没有足够的市场需求,或者说市场缺乏相应的偿付能力,那么这些天量投资将无法产生可观回报,最终可能被证实为一场巨大的泡沫。

事实上,AI的效果也正在显现。

以被大空头盯上的AI应用大牛股Palantir,其在人工智能浪潮的推动下,交出了一份超预期的三季度财报和一份极其乐观的未来展望,其首席执行官更将其描述为「非凡」的增长。

Palantir的增长引擎是其人工智能平台(AIP)。首席营收官Ryan Taylor在电话会上表示,市场对AIP存在「无尽的需求」,并称「规模化的真正企业AI需要Palantir」。这种需求正推动客户合作模式发生根本性转变。

一个显著的趋势是,客户正从探索单个AI用例,迅速转向由最高管理层(C-suite)推动的企业级全面转型。

Taylor举例称,一家领先的医疗设备制造商在签订初始合同仅五个月后,就将年度合同价值(ACV)扩大了八倍以上,其CEO亲自参与,共同规划企业级的AIP部署。在另一家大型保险公司,CEO亲自负责其AI转型,定期与Palantir团队会面,以重构从承保到理赔的每一项业务流程。这种由上至下的推动力,使得Palantir第三季度斩获了创纪录的28亿美元总合同价值(TCV)。

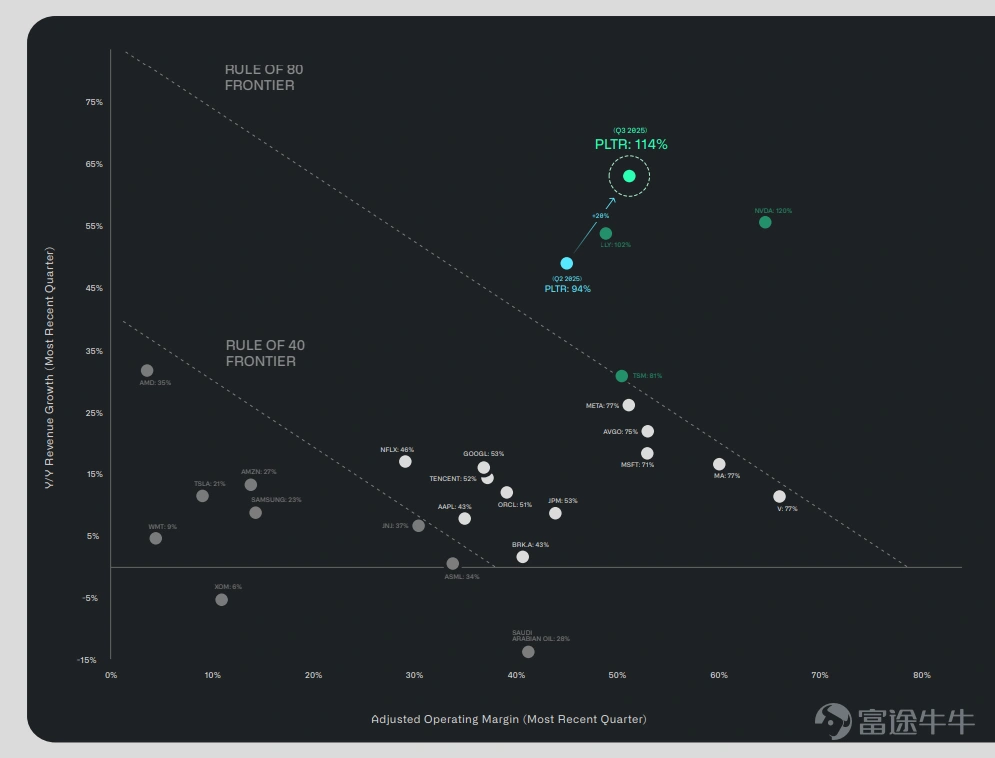

公司「40法则」得分高达114%,实现了63%的收入增长与51%的调整后营业利润率并存,在软件行业中极为罕见。

来源:Palantir

不过,当下风险也不容忽视,随著第三季度的业绩逐渐披露,投资者开始重新审视那些与盈利能力关系不大甚至毫无关系的公司的高昂估值。

当基本面扎实的大型企业普遍交出亮眼成绩单时,继续追捧那些与盈利能力关系薄弱的投机标的变得难以自圆其说。

从整体美股走势来看,真正的大趋势,绝不会因短暂回调而转向。恰恰相反,牛市中的短期修整实属健康常态,有助于市场积蓄进一步上攻的动能。只要主要的多头格局不变,便无须过度解读。站在当下,当优质股票股价回归合理区间,或许正是投资者逐步加仓或建仓的时机。

了解机构持仓状况,紧贴最新投资趋势!点击市场> 美股 > 机构追踪,了解更多机构动态!

了解机构持仓状况,紧贴最新投资趋势!点击市场> 美股 > 机构追踪,了解更多机构动态!

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(29)

发表评论

75

245