AI賽道業績大激戰

AI算力浪潮席捲全球!光通訊成為AI基建新主角,這十家公司值得關注!

全球科技巨頭正掀起一場前所未有的AI算力投資熱潮。

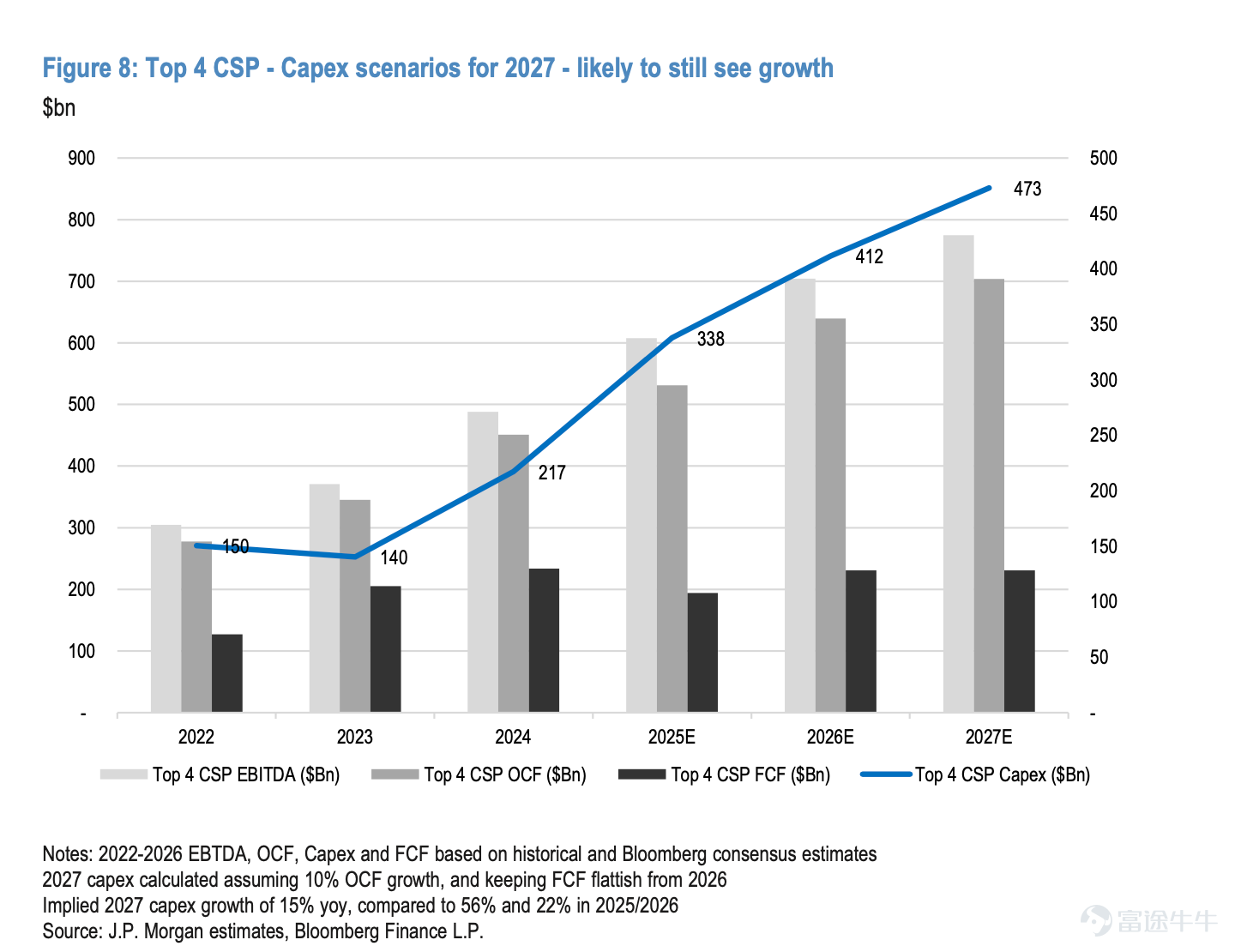

近日,美股四大雲端巨頭(亞馬遜、Google、微軟、Meta)相繼發表25年第三季財報。數據顯示,AI驅動的資本開支浪潮仍在洶湧,2025Q3,北美四家CSP廠商資本開支合計1133億美元,較去年同期成長75%,季增18%。

目前北美CSP廠商資本開支仍處於快速成長階段,且展望樂觀。根據摩根大通預測,到2027年,這四家CSP廠商資本開支預計達4730億美元。

來源:摩根大通

而在算力需求爆炸性成長的背景下,傳統網路架構已難以滿足AI工作負載對高頻寬、低延遲的需求。隨著數據中心之間的高速連接需求迅速上升,光通訊技術成為關鍵支撐。

值得注意的是,英偉達在最新的GTC大會上宣佈斥資10億美元投資諾基亞,雙方將合作開發AI網路解決方案,並探索將諾基亞的數據中心交換與光學技術整合到英偉達未來AI基礎設施架構中的可能性。同時,雙方的合作將共同瞄準下一代6G技術,預示著AI與通訊的融合將進一步加深。

英偉達的投資凸顯了一個日益清晰的趨勢:在AI競賽中,網路的重要性正與算力本身並駕齊驅。隨著AI參與者尋求在晶片集群內外更快速地移動數據,對連接解決方案的需求日益增長。

什麼是光通信?為何是AI基建時代的最關鍵環節?

光通信是一種利用光信號來傳輸信息的通信方式,它以光作為載體,通過對光的各種特性進行調制來加載信息,并在傳輸介質中傳輸這些攜帶信息的光信號,在接收端再將光信號轉換為電信號或其他形式的信號,從而實現信息的傳遞。

光通信之所以成爲最關鍵的環節AI的訓練、推理、數據調度全流程,本質上是數據流動與計算的過程,而光通信正是承載這一過程的「數字血管」,其性能直接決定了AI基建的效率、規模與成本上限。沒有光通信的「大容量、低延遲、廣連接、低成本」支撐,AI大模型的訓練會陷入「數據堵死管道」的困境,AI推理的實時性無法滿足,分佈式AI基建也無法落地。

而根據慧博整理,光通信產業鏈分上中下游,上游主要是核心零部件環節包括光芯片、光組件、電芯片,中游包括光器件、光模塊和光通信設備,下游按應用場景分為電信市場和數通市場。

1、上游零部件

(1)光芯片:有源光芯片(激光器芯片、探測器芯片等)、無源光芯片(波分復用芯片等);

(2)光組件:陶瓷套管/插芯、光收發接口組件等;

(3)電芯片:以海外進口為主,包括LDdriver、TIA、LA、CDR、DSP等;

2、中游器件模塊設備

(1)光器件:光器件根據是否需要電源劃分為有源器件和無源器件,無源器件用于滿足光傳輸環節的其他功能。

有源光器件—激光器(DFB/FP/VCSEL)、探測器(PIN/APD)、光放大器、光調制器(DML/EML)、光收發次模塊(TOSA/ROSA/BOSA)等;

無源光器件—光隔離器、光分離器、光開關、光纖連接器、波分復用解復用器、光分路器、光衰減器、FA光線陣列、光耦合器等;

(2)光模塊:100G/200G/400G/800G/1.6T/3.2T等;

(3)光通信設備:路由器、交換機、基站等;

3、下游應用場景

電信市場:通信設備商— $中興通訊 (00763.HK)$ 、 $諾基亞 (NOK.US)$ 、 $思科 (CSCO.US)$ 等;終端電信運營商— $中國移動 (00941.HK)$ 、 $中國電信 (00728.HK)$ 、 $中國聯通 (00762.HK)$ 、 $Verizon (VZ.US)$ 、 $AT&T (T.US)$ 等。

數通市場:云廠商—阿里云、騰訊云、百度云、AWS、Microsoft、Google、Meta等;服務器—聯想、戴爾、慧與、思科等。

光通訊成AI基建新主角!哪些公司值得關注?

早在10月份,瑞穗證券交易部門分析師喬丹·克萊因在一份報告中指出,與記憶體、電源和半導體類股票相比,光通訊股票「最不為人所知,也可能是個人投資者持有量最少的」。

克萊恩表示,儘管光通訊類股票成長潛力巨大,但由於波動性更大、表現更不穩定,風險也更高,因此難以估值。基於此,他列出了該領域值得關注的十家公司: $Astera Labs (ALAB.US)$ 、 $Credo Technology (CRDO.US)$ 、 $Lumentum (LITE.US)$ 、 $Arista Networks (ANET.US)$ 、 $Fabrinet (FN.US)$ 、 $安費諾 (APH.US)$ 、 $Ciena (CIEN.US)$ 、 $MACOM Technology Solutions (MTSI.US)$ 、 $Coherent (COHR.US)$ 、 $先科電子 (SMTC.US)$ 。

以下是根據倫敦證券交易所集團 (LSEG) 調查的分析師的共識估計,按2025年至2027年的預期複合年增長率 (CAGR) 排序的10家公司:

這些公司扮演著不同的角色,涵蓋了整個供應鏈的關鍵領域。例如 Astera Labs、Credo、Macom 和 Semtech,專門生產能實現光纖高速數據傳輸的半導體。而像 Lumentum 和 Coherent 這樣的公司則製造光學模組,這些組件負責產生和接收光纖通訊中的光信號。這類模組至關重要,因為光纖傳播訊號比銅線快。Fabrinet 負責組裝和封裝這些光學元件,使其能安裝於 Arista 和 Ciena 的高性能路由與交換設備中,這些設備專為管理網絡數據傳輸與流量而設計。

具體來看:

Astera Labs——「小英偉達」

$Astera Labs (ALAB.US)$ 被譽為「小英偉達」,是一家專注于為 AI 及雲基礎設施提供半導體連接解決方案的無廠半導體公司,成立於2017 年,由三位前德州儀器的資深工程師共同創立。

公司核心技術聚焦于高性能計算和數據中心的互連領域,致力于優化數據中心內部的數據傳輸效率,解決高性能計算中存在的「內存墻」問題。目前,Astera Labs 已形成覆蓋 PCIe、以太網及 CXL 全協議棧的解決方案,旗下三大成熟產品系列分別針對數據(Aries)、網絡(Taurus)和內存(Leo)瓶頸。此外,Astera 還提供 COSMOS 軟件套件與 Interop Lab 實驗室支持,并計劃推出智能交換機系列產品。

從市場覆蓋來看,Astera Labs 的核心客戶群涵蓋三大領域:一是超算雲服務商(如 AWS、Google Cloud),這類客戶對可擴展、高效率的數據中心連接方案有持續需求;二是 AI硬件制造商(如英偉達、AMD),其技術研發依賴高速互連解決方案;三是企業級數據中心,公司為尋求優化 AI 與高性能計算應用效率的大型組織提供服務。

不過,Astera Labs的股價此前經歷了大幅回調,主要導火索是9月24日的OCP大會:英偉達、AMD、博通、Meta、微軟及OpenAI等科技巨頭聯合宣布支持新的互聯標準ESUN,而Astera Labs及其重要客戶亞馬遜卻缺席該聯盟。這一局面引發了市場的強烈擔憂,即Astera Labs作為核心成員參與的UAI Link聯盟,其行業影響力可能正面臨被削弱乃至邊緣化的風險。

在2025年第三季度的財報會議中,管理層正面回應了市場關于UALink可能被Ethernet或其他標準取代的擔憂。在問答環節,當被分析師問及UALink與OCP主導的ESUN(基于以太網)的競爭關系時,CEO Jitendra Mohan 強調了公司的「協議中立」戰略。他進一步指出,即便OCP Ethernet未來成為主流,Astera Labs的核心產品在設計上已具備前瞻性的兼容能力,能夠無縫接入該生態系統。

Credo——AI數據中心高速數據連接的領導者

Credo 的核心技術主要圍繞以下三大方向布局:

1、AEC有源電纜

其在可靠性、能效與靈活性方面表現突出:故障率顯著低于光纖,大幅降低大規模集群的斷線風險;功耗僅為光纖約一半,更好滿足數據中心綠色節能需求;同時支持100G至800G的傳輸速率,適配多樣化的應用場景。

目前,Credo在全球AEC市場中占有率已超過70%,形成近乎壟斷的競爭優勢。隨著GPU集群規模持續擴大(如英偉達GB200 NVL72),AEC正成為數據中心互連的新興主流方案。

值得注意的是,今年7月,馬斯克在X上貼出了xAI數據中心Colossus 2的內部照片,其中一張圖片上布滿的數千根整齊紫色電纜格外顯眼,這就是Credo的標志性產品——有源電纜(AEC)

2、光學DSP芯片

該芯片基于台積電3nm制程工藝打造,主要面向800G與1.6T光模塊市場,具備低功耗與低成本的雙重優勢。Credo已推出Dove850等產品,并逐步滲透800G市場。未來,伴隨1.6T技術的成熟與商用推進,Credo在高速光學互連領域的發展潛力值得期待。

3、SerDes IP技術

Credo 在 PAM4 等高速 SerDes 技術上居于行業領先地位,通過 IP 授權模式將其技術導入更多數據中心與通信芯片設計中,構建起堅實的技術護城河。

目前,外媒猜測,亞馬遜、xAI、Meta應該都在Credo的客戶名單里。但同時引發投資者擔憂的是,Credo當下的營收過度依賴于幾個超大客戶,未來若這些企業減少AI基建投入都可能對其產生影響。

Lumentum——AI「數據高速公路」的鋪路人

Lumentum是全球領先的光學與光子產品設計制造商,產品廣泛應用于電信、企業和數據中心網絡,主要供貨英偉達,其核心業務分為兩大板塊:

云與網絡業務(Cloud & Networking):包括數據中心互連(DCI)、長距離傳輸產品和光學組件(如EML激光芯片),占公司收入的88%。該業務受益于AI算力需求爆發,尤其是超大規模數據中心對高速光芯片的需求。

工業技術業務(Industrial Tech):涵蓋3D傳感和工業激光器,占收入的12%。該板塊受宏觀經濟疲軟影響,收入環比下滑,但超高功率激光器在太陽能電池制造等領域需求穩定。

技術優勢:

EML激光芯片:100G和200G產品出貨量創新高,200G產品預計2026年初占總出貨量的10%。

磷化銦(InP)晶圓產能:產能利用率達100%,未來六個季度產能已全部售罄,需求缺口從20%擴大至25%-30%。

創新產品:光路交換機(OCS)和共封裝光學(CPO)解決方案進展超預期,OCS產品單價達7.5萬-9萬美元,少量出貨即可顯著貢獻收入。

值得注意的是,公司最新業績營收與利潤雙雙超預期,公司同時將Q2營收指引上調至市場共識上限。在業績會中,公司明確指出:EML光芯片的供需缺口已從上季度的20%擴大至25-30%,且公司已啟動「針對性報價機制」。受業績催化,公司績後一夜飆升逾23%。

Arista Networks——AI以太網背后的隱形冠軍

$Arista Networks (ANET.US)$ 成立于2008年,總部位于加州圣塔克拉拉,核心業務是提供數據中心級以太網交換機與云網絡解決方案。其產品如同數據中心的「神經系統」,負責服務器、存儲設備與GPU之間的高速連接。公司技術護城河建立在三大核心支柱之上:

EOS 操作系統:一套可在所有設備上運行統一鏡像的智能軟件平臺,實現網絡自動化管理;

高速交換機硬件:400G/800G 產品占比超過 60%,有力支撐 AI 算力的高速傳輸需求;

白盒+商用芯片戰略:采用標準化硬件降低成本,同時通過軟件實現差異化競爭優勢。

在客戶生態方面,公司深度綁定科技巨頭:北美市場貢獻了75%的營收,其中微軟與Meta合計貢獻近半收入,為其 Azure 云平台和 Meta AI 集群提供高速交換機設備。

與英偉達的關係則呈現競合態勢:雖合作開發EOSAIAgent,但英偉達自研的InfiniBand技術亦構成潛在替代威脅。此外,公司還通過代工廠共進股份間接切入AI硬件供應鏈,向英偉達供應800G光通信交換機。

從最新一季度業績來看,網絡設備制造商Arista第三季度營收與利潤均超預期,但因未大幅上調指引,導致股價大幅下跌。

Arista給出的第四季度營收指引區間為23億至24億美元,中值為23.5億美元,僅略高于分析師預期的23.3億美元。此外,公司決定維持其2026年銷售額增長20%的長期預測,這在渴望看到「業績超預期并上調指引」的投資者看來,顯然不夠驚艷。

與市場的短期悲觀情緒形成鮮明對比的是,公司管理層對未來充滿信心。Arista首席執行官Jayshree Ullal在財報電話會議上宣稱,公司正處在一個「不可否認且爆發性的AI大趨勢」之中,并將其形容為「網絡連接的黃金時代」。其表示,AI的崛起將推動網絡行業的潛在市場總額(TAM)在未來幾年內增長至超過1000億美元。

Fabrinet——北美光器件及模塊代工龍頭

$Fabrinet (FN.US)$ 是一家領先的先進光學封裝和精密光學、機電和電子制造服務提供商,為原始設備制造商提供復雜產品,如光通信組件、模塊和子系統、汽車組件、醫療設備、工業激光器和傳感器。值得注意的是,Fabrinet還是英偉達的光模塊供應商之一。

Fabrinet雖然作為一個整體運營部門進行管理,但其收入按終端市場劃分為兩大板塊:

光通信:公司的核心和最大收入來源,占2025財年總收入的76.6% 。該業務為光通信設備制造商(OEM)提供精密制造服務,產品包括用于數據中心和電信網絡的光模塊、收發器、光放大器、有源光纜(AOC)等。此板塊分為數據通信和電信兩個子類別,受益于全球網絡帶寬和數據中心基礎設施需求的快速增長。

非光通信:公司的多元化增長引擎,該板塊主要包括:

汽車 (Automotive):提供汽車零部件的精密制造,如用于汽車的壓差、微陀螺、燃料等各類傳感器。

工業激光 (Industrial Lasers):為半導體加工、生物技術、計量學和材料加工等領域的工業激光器提供制造服務。

其他 (Others):包括醫療設備、傳感器等其他需要復雜精密制造能力的產品。

安費諾——AI革命下的「連接器霸主」

$安費諾 (APH.US)$ 是全球領先的連接器與互連系統制造商,業務涵蓋通信解決方案、互連與傳感器系統、惡劣環境解決方案等領域。公司為客戶提供高速、高可靠性的連接解決方案,核心價值在于為數據中心、通信網絡、汽車電子、航空航天及工業應用等關鍵領域提供不可或缺的基礎元件,確保數據與電力的高效、穩定傳輸。

該公司近期交出歷史最強季度財報:2025年第三季度總營收61.94億美元,運營利潤率高達27.5%,創公司歷史新高。

從三大業務板塊來看,安費諾展現出清晰的結構性增長邏輯:通信解決方案部門是拉動本季度增長的核心引擎;惡劣環境結局方案部門與互連與傳感器系統則保持穩健增長。

通信解決方案部門是拉動本季度增長的最大動力。該部門營收約33.10億美元,同比增長96%,營業利潤達10.81億美元,占銷售額的32.7%。

受生成式AI帶動的服務器升級潮推動,全球數據中心正加速采用48V供電架構與高密度GPU節點,對高速互連、電源模塊和信號完整性提出更高要求。安費諾憑借在高速背板、PwrBlade+高功率連接系統及線纜組件等方面的技術儲備,成為這一波AI基礎設施投資浪潮的核心受益者。

惡劣環境解決方案部門在汽車、工業與國防市場保持穩健增長,營收達15.16億美元,同比增長約27%。

互連與傳感器系統部門營收13.67億美元,同比增長17.8%,并購企業Rochester Sensors貢獻顯著,強化了在工業傳感領域的布局。

安费诺的创纪录季报證實:在AI與能源變革驅動下,連接器已從基礎元件升級為系統的戰略核心。能提供高速、高功率、高可靠性系統互連方案的企業,正持續收獲技術溢價與市場紅利。

Ciena——高速光纖網絡技術領先企業

$Ciena (CIEN.US)$ 是全球領先的光通信網絡解決方案供應商,專注于為通信服務提供商、雲服務商(如Meta、微軟)及企業客戶提供光傳輸系統、分組網絡平臺及軟件定義網絡解決方案。其核心產品包括WaveLogic系列相干光調制解調器、6500分組光平台及數據中心互連(DCI)解決方案。

技術領導地位:作為行業唯一提供1.6Tbps相干光調制解調器的供應商,Ciena在高速光通信領域保持18-24個月的技術領先優勢。2025年推出的WaveLogic 6 Nano支持800Gbps速率,針對AI數據中心短距離傳輸優化,預計2026年量產。

MACOM Technology Solutions——高性能模擬射頻、微波、毫米波和光波半導體產品領先供應商

$MACOM Technology Solutions (MTSI.US)$ 是一家總部位于美國的半導體公司,專注于高性能模擬射頻、微波、毫米波與光子半導體解決方案,廣泛服務于通信、工業、國防與數據中心市場,近年來業績穩健,重點押注光通信和5G/6G基建。

MACOM 涉足多個核心半導體細分賽道,主要分為三大產品領域:

RF & Microwave(射頻與微波):

功率放大器、低噪聲放大器、開關、混頻器、衰減器、移相器等

下游應用:雷達系統、航空電子、衛星通信、無線基站、電子戰

光子/光通信(Photonics/Optical components):

激光器(DFB/EML)、調制器驅動IC、TIA(跨阻放大器)、光電探測器、硅光相關組件

主要客戶:數據中心、城域網、核心網設備商

半導體材料與支持組件(Diodes、GaN/GaAs組件等):

提供多種寬禁帶半導體支持產品,尤其在GaN(氮化鎵)與GaAs(砷化鎵)方面具有設備制造支持優勢

核心競爭力:

模擬射頻與光技術深厚積累:

擁有數十年在高頻/高線性度設備設計與制造的IP積淀,特別在國防(雷達、干擾)和工業射頻方面被高度依賴。

完整產品組合與系統級解決方案能力:

能為客戶提供從前端到后端的射頻/光子組件組合,降低客戶開發復雜度與供應鏈難度。

「Fab-lite」制造模式:

公司自有部分產線,但大量生產交由外部晶圓代工與封裝資源,提升資產周轉率、壓低成本,同時保持設計與測試核心能力。

高可靠性認證:

MACOM 產品廣泛通過航天、軍用高標準產品認證,是長期供貨國防與航天客戶的重要門檻。

Coherent——全球光子學領軍企業

公司最新發佈業績顯示,三季度營收達15.8億美元,同比增長17%,超出市場預期的15.4億美元;每股收益為1.16美元,超出華爾街平均預期的1.04美元,公司連續第四個季度超越市場盈利預期,這一業績超預期主要得益于AI數據中心和通信領域的強勁需求。

面對AI數據中心業務的強勁需求,Coherent正積極擴充磷化銦激光器產能。Anderson表示,公司將在未來12個月內將磷化銦產能翻倍,在德克薩斯州Sherman和瑞典Jarfalla兩個生產基地同步提升產能。

公司正在建設全球首條6英寸磷化銦生產線,這一技術突破預計將顯著提升生產效率并降低成本。Anderson透露,6英寸生產線的初始良率高于現有3英寸生產線。

公司本季度在數據中心業務方面錄得創紀錄的訂單量,訂單時間跨度比以往更長,為未來規劃提供了良好可見性。強勁訂單涵蓋800G和1.6T收發器產品,以及數據中心互聯和傳統電信領域。由于客戶需求預測延伸至2028年,公司計劃在12個月后繼續擴充產能。

先科電子——光通信領域知名企業

$先科電子 (SMTC.US)$ 是光通信領域的知名企業,該公司提供信號完整性產品,包括用于各種基礎設施和工業應用的光學數據通信和視頻傳輸產品組合;用于數據中心、企業網絡、無源光網絡、無線基站光收發器和高速接口應用的集成電路組合;以及用于廣播應用的視頻產品,以及用于專業音頻視頻應用的視頻 over IP 技術。

整體來看,AI算力投資正驅動全球光通信產業進入高增長周期,盡管也有市場預測稱超大規模廠商的支出增速在2026年后可能放緩,但圍繞AI基礎設施的長期建設剛剛起步。在3-4萬億美元投資的宏大愿景下,光通信作為承載和連接全球算力的基石,其高景氣周期有望長期延續。一個由AI算力定義、光通信支撐的新時代已經拉開序幕。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

201

612