PCE符合預期!美股9月能否強勢起步?

騰思•減息週期分析 | 1980年以來的7次減息週期,主要資產怎麼走?

自2024年9月,聯儲局開啓4年來首次減息週期,標誌着貨幣政策從緊縮轉向寬鬆。當前,市場對2025年9月減息預期升溫,根據CME FedWatch工具,9月減息25個點子的概率達87.3%,10月減息50個點子的概率爲42.9%。

減息週期指聯邦基金利率從峰值連續下調至少50個點子(bp)的時期,通常響應經濟衰退、通脹放緩或金融危機。

減息就等於牛市嗎?股票、債券、黃金誰會表現更優?答案並非簡單的是與否,減息的原因遠比減息這個行爲本身更重要。本文復盤了1984-2019年間聯儲局的7輪減息週期,分析減息背景、經濟環境及主要資產表現,探討歷史經驗對當前週期的啓示,並展望2025年9月減息的潛在影響。

歷次減息週期復盤(1984-2019)

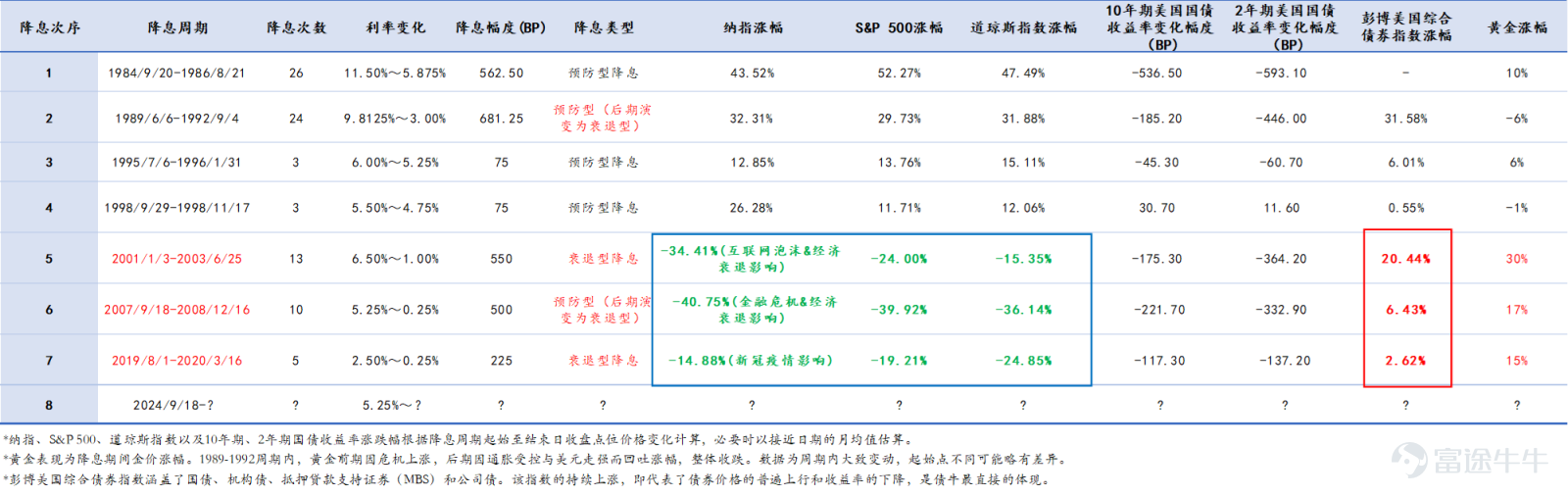

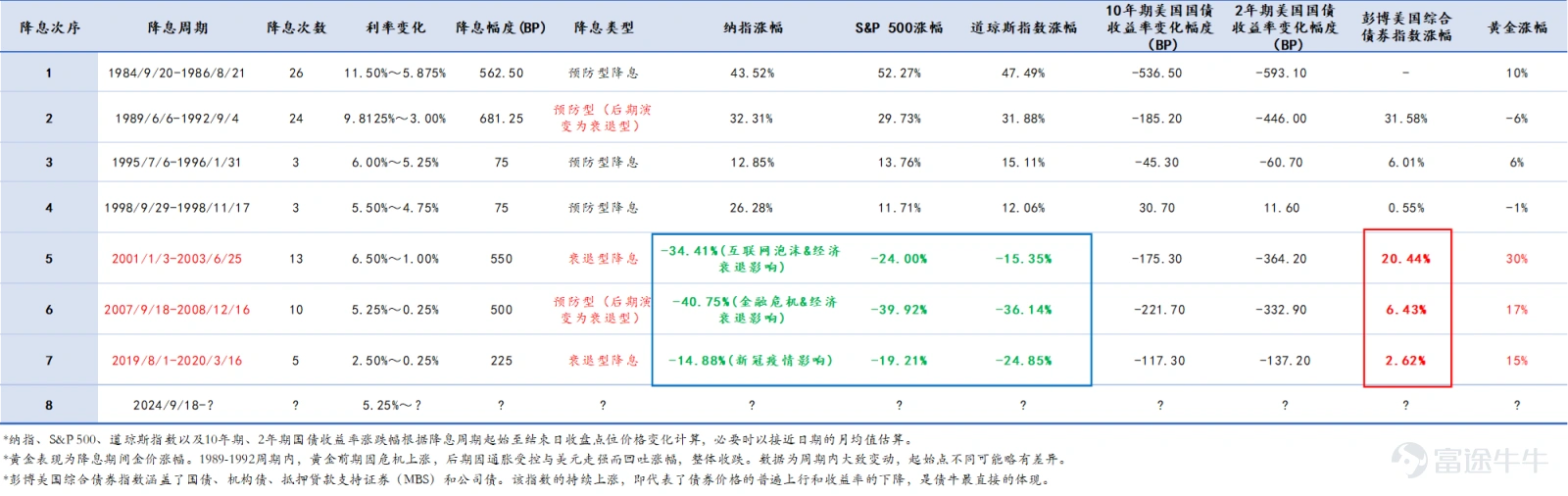

自1984年以來,聯儲局共經歷7輪主要減息週期,多數週期持續1年以上,減息幅度超過500點子(bp)。減息通常分爲衰退型(應對經濟衰退)和預防型(避免潛在風險)。

預防型減息是前瞻性操作,在經濟未衰退但增長動能放緩、下行風險加大時主動出手。通常伴隨低通脹或通脹預期下行的壓力,可能存在「潛在通縮」風險,但尚未出現廣泛的物價下跌。旨在防範未來衰退,管理的是「預期」。

衰退型減息是反應性操作,在經濟已陷入衰退,GDP連續負增長,失業率大幅攀升,數據全面惡化時被動應對,旨在緩解當前危機,應對的是「現實」。

若預防失敗,前者會演變爲後者。

以下爲各週期背景及資產表現概覽:

縱觀歷史,減息週期中的資產表現高度依賴於減息的動機(預防型 vs. 衰退型)。以往七次減息週期中,有四次爲「衰退型減息」(1989-1992年與2007-2008年後期由「預防型」轉變爲「衰退型減息」),「衰退型減息」下往往伴隨着大幅、頻繁的利率調整,主要資產走勢也有別於「預防型減息」。

總體而言,在預防型減息中,資產表現更積極,股票和債券往往正回報;而在衰退型中,債券、黃金作爲避險資產表現突出,股票波動較大。

債市:利率下行的直接受益者

在歷次減息週期中,減息往往利好債券,即債券收益率大幅下行、價格持續上漲。除了第四次減息(1998年9月至11月)中,美國10年期與2年期國債收益率有所反彈以外,其他幾次減息週期中10年期/2年期美國國債收益率均有大幅下跌,美國綜合債券指數出現較大幅度上漲,表示債券利好。

其核心機制在於債券價格與收益率呈反向關係:當聯儲局實施減息,市場基準利率走低,新發行債券的票面利率隨之下降,使得存量高息債券更具吸引力,從而推高其價格。從定價模型看,債券價格可表示爲未來現金流的現值之和,收益率下降將直接提升現值,帶動價格上漲。

具體情況分類型而異:在預防型減息(如1995-1996年),經濟實現「軟着陸」,通脹受控,10年期與兩年期美國國債收益率小幅下降(平均50bp),美國綜合債券指數漲幅在5%-10%。1998年,在減息之前,美國10年期國債收益率就已經有過下行,且美國3季度GDP增速同環比均出現改善,因此在這輪短暫減息中長端利率有所反彈。

在衰退型減息(如2001-2003年互聯網泡沫),經濟不確定性放大,資金涌入債券避險,推動收益率大幅下降(平均250bp),美國綜合債券指數漲幅可達20%左右。如2008年,10年期國債收益率從4%降至2%,債券成爲「安全港灣」。

股市:預防則漲,衰退則跌

減息通常刺激股市,因降低借貸成本、提升企業盈利預期。盤點歷次減息週期,可以發現「預防式減息」時表現樂觀,三大股指全部錄得正漲幅,且漲幅顯著,其中1998年週期雖短暫,納指仍上漲26.28%,顯示科技板塊在流動性預期改善下的彈性。

衰退型減息出現於經濟已呈現衰退或遭遇重大外部衝擊時。儘管貨幣政策大幅寬鬆,但仍難以抵消經濟下行與企業盈利惡化帶來的負面影響。股市在美國經濟衰退較爲嚴重或受突發危機影響時表現較差,所有衰退型減息中股市均顯著下跌,標普500跌幅介於19.21%至59.92%,納指跌幅介於14.86%至40.75%。2007–2008年金融危機期間標普500下跌近60%,爲現代最嚴重的股市衰退之一。

黃金:實際利率與避險情緒共同驅動金價

黃金整體表現較好,作爲避險資產,黃金在衰退型減息週期更強,漲幅平均在20%左右,「預防式減息」下小幅震盪,但仍存在下行風險。

案例分析:1995年減息週期——聯儲局「軟着陸」的經典範例

1995年7月至1996年1月,聯儲局實施了一輪爲期6個月的減息週期,累計減息三次,共下調聯邦基金利率75個點子(bp),從6%降至5.25%。隨後,聯儲局保持利率穩定超過一年,直到1997年3月加息。1995年爲中週期預防型減息,GDP增長3.5%、失業率5.6%、通脹2.8%,經濟強勁但面臨增長放緩風險。

這輪減息被視爲「軟着陸」的典範,既避免了經濟衰退,又控制了通脹。經濟實現軟着陸,GDP持續增長,失業率穩定,通脹受控。資產走勢積極,股票受益於低利率環境,債券溫和,商品混合。

股票:S&P 500 12個月回報21.4%(從首次減息後計算)。走勢:初始小幅波動,後強勁上漲,受益科技股牛市起點(互聯網興起)和企業盈利改善。無衰退恐慌,市場信心高。

債券:10年國債收益率從6.03%降至5.58%,價格上漲但有限(因通脹預期穩定)。走勢:前半年溫和正回報,後穩定;債券作爲避險但減息幅度小,回報不如衰退期高。

商品:黃金:金價上漲幅度較爲溫和,僅爲6%。在減息後,美國經濟增速開始回升,失業率下降,金價後續轉爲下跌。

WTI原油:週期內價格變化+15%(從$17/桶升至$19.5/桶)。走勢:需求穩定,OPEC供給控制,溫和上漲;能源股受益。

預防型週期資產正回報,股票領跑(平均高於衰退型),反映風險偏好上升。1995年無重大崩盤,市場從減息中獲益,推動1990s牛市延續。

2025年減息展望:數據依賴模式下的謹慎轉向

當前有分析觀點認爲,美國經濟狀況與1995年的預防型減息週期存在一定相似性。核心通脹率已逐步回落至2.9%,雖仍高於聯儲局2%的長期目標,但呈現穩定回落趨勢。失業率維持在4.2%,雖略高於近年低點,仍處於歷史較低水平。實際GDP增長率保持在1.5%–2.3%的溫和區間,顯示經濟可能正在朝向「軟着陸」演進,尚未出現典型衰退特徵。此外,上週聯儲局主席鮑威爾在傑克遜霍爾年會釋放了「鴿派」信號,提振了市場對貨幣政策轉向的樂觀情緒。

然而,歷史不會簡單重複。與1995年相比,當前經濟面臨若干結構性差異:聯邦政府債務規模處於歷史高位,地緣政治衝突持續擾動供應鏈,通脹回落的可持續性仍存不確定性,部分市場參與者擔憂美國經濟或面臨「滯脹」風險。此外,人工智能等領域出現顯著投資過熱跡象。OpenAI首席執行官薩姆·奧特曼多次警示,當前AI投資氛圍與1990年代末互聯網泡沫存在相似特徵,體現爲估值高企、資本大量湧入及初創企業數量激增。儘管他肯定AI技術的突破性意義,但也指出非理性投資可能引發調整。

在這一複雜背景下,預計聯儲局的減息路徑將更爲審慎。任何通脹回升的跡象或就業、增長數據超預期走弱都可能引發貨幣政策的重新評估,並可能導致金融市場出現顯著波動。

(注:本文基於公開資料與過往數據,不構成投資建議。)

【專欄預告】

感謝你閱讀本篇減息週期分析!本專欄將持續更新聯儲局減息政策動向,基於歷史規律與當下異同,爲你提供系統、深入的市場解讀。

你希望接下來看到哪些內容?哪些指標或數據是你最希望我們幫助解讀的?以及其它你關心的宏觀主題或投資策略疑問,歡迎在評論區留言!

你的反饋將幫助我們提供更聚焦、更實用的內容。期待在下一期與你繼續探討!

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

12

8