富途研究 | 在線音樂強勁增長,騰訊音樂投資價值如何?

引言

美東時間3月19日,$騰訊音樂-SW (01698.HK)$發佈了未經審計的2023年業績和第四季度報告。業績數據顯示,騰訊音樂2023年度總收入爲277.52億元人民幣(下同),略超彭博一致性預期。儘管宏觀經濟環境多變、行業競爭加劇,但騰訊音樂憑藉在線音樂運營以及用戶體驗優化等方面的不懈努力,展現出穩健的增長態勢和強大的市場適應能力。截止3月20日,騰訊音樂(港股)的股價已突破44港元。

騰訊音樂作爲全球領先的數字音樂娛樂公司,植根於中國龐大的用戶市場,憑藉其卓越的內容生態、創新的音樂社交戰略以及強大的版權運營能力,在全球音樂行業中佔據着舉足輕重的地位。公司的主營業務包括在線音樂服務(62%)和社交娛樂服務(38%)。其中,前者佔據騰訊音樂總營收超六成比例,已成爲整體收入的核心驅動力,需要重點關注該業務的增長情況。

接下來我們來詳細分析一下本季度騰訊音樂的最新業績。

一、整體收入穩健,在線音樂業務強勁增長

業績數據顯示,騰訊音樂2023年Q4收入爲68.93億元,同比下降7.16%;年度總收入爲277.52億元,同比下降2%,略超彭博一致性預期的273億元。公司業績主要由音樂訂閱收入增長、強勁的數字專輯收入及線上廣告收入恢復增長等推動,並且一定程度上緩解了社交娛樂收入持續疲軟給總收入帶來的負面影響。綜合來看,公司的在線音樂業務已經成爲公司未來業績增長的主要驅動力。

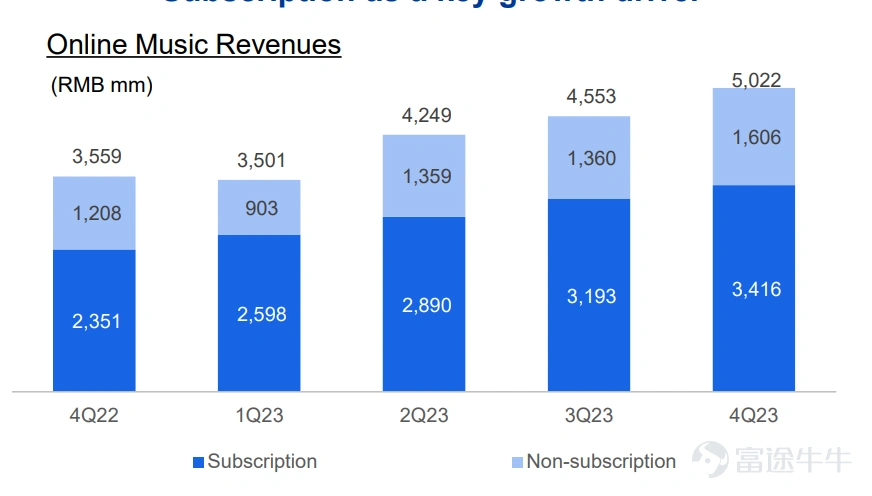

訂閱收入及廣告服務驅動在線音樂業務增長。騰訊的在線音樂業務增長強勁,2023年公司該部分實現營收173.25億元,同比上升38.79%。其中第四季度,在線音樂服務收入爲50.2億元,同比增長41.1%,總營收佔比爲72.9%。

圖:在線音樂業務營收情況(單位:百萬元)

數據來源:公司業績

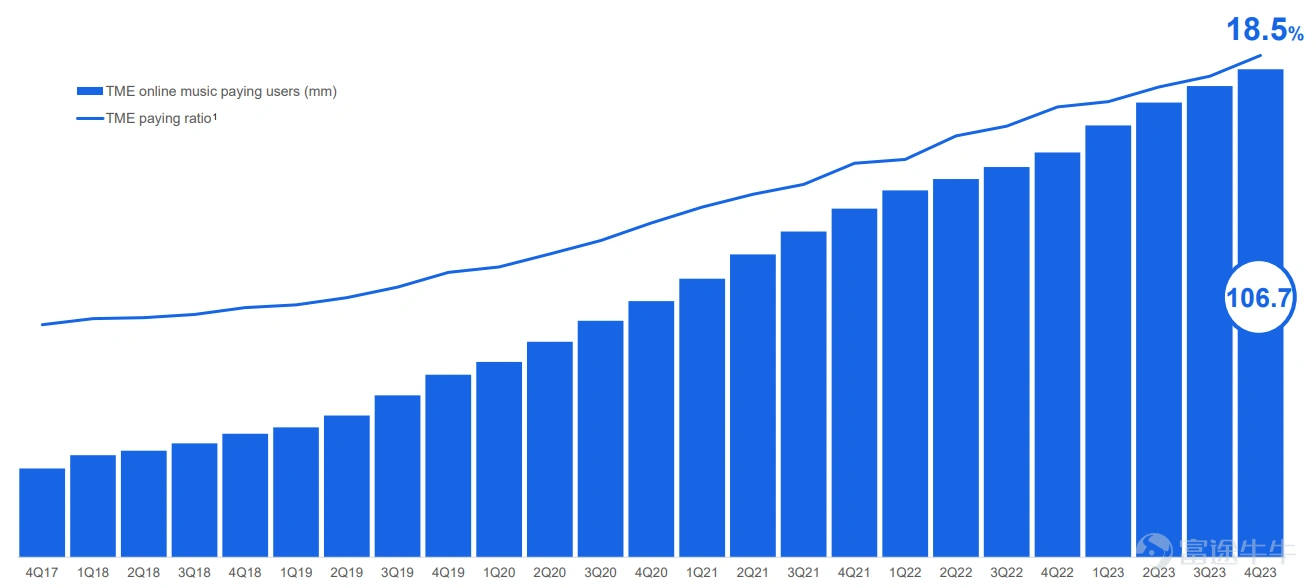

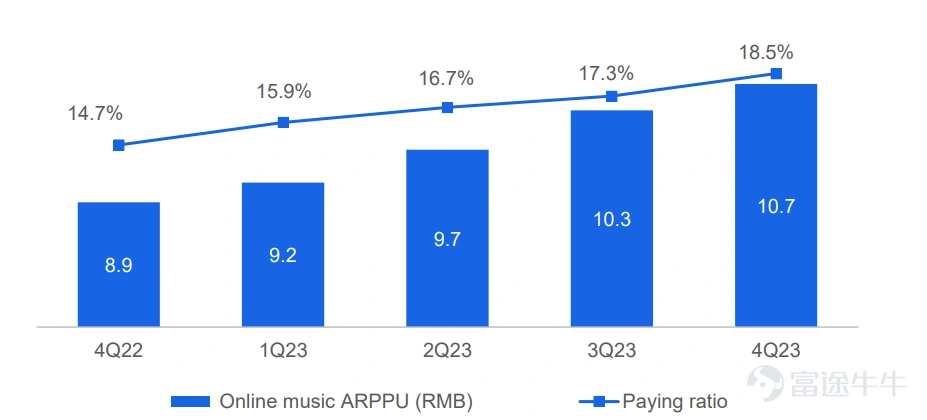

(1)訂閱用戶數保持穩定增長。在線音樂業務的主要增長原因是公司通過廣告營銷和捆綁出售藝人周邊等方式拉動付費會員數量持續增長。根據業績披露數據,2023年全年公司在線音樂付費用戶數同比增加160萬人至1.06億人,同比上升19.8%,付費用戶轉化率提升到18.5%,展現公司較強的付費用戶轉化能力。

圖:付費用戶轉化率(%)

數據來源:公司業績

(2)ARPPU連續6個季度提升。得益於更有效的價格政策調整及會員權益優化,公司得以實現在降低連續包月折扣的同時通過積極運營實現用戶留存,公司2023年Q4月度ARPPU同比增長20.22%至10.7元/月,高於彭博預期的9.85元。

未來,公司將通過減少部分無效促銷、推廣超級會員等繼續推動ARPPU增長。根據最新季度業績會指引,未來公司計劃拓展超級會員和IoT等差異化套餐以提升ARPPU。管理層在業績會披露,當前季度公司ARPPU爲10.7元,離連續包月會員刊例價15元仍有差距,中長期ARPPU具備提升空間。

除了在線音樂業務,社交娛樂業務也是公司另一大業務構成。在在線音樂業務加速奔跑的同時,市場也擔心社交娛樂業務是否會拖累公司業績,因此,我們也需要關注社交娛樂業務後續將如何演繹。

二、社交娛樂業務持續下滑,本季度有望觸底

社交娛樂業務方面,由於直播平台調整了部分直播互動功能,合規風控更加嚴格,使得傳統直播互動業務持續承壓。2023年騰訊音樂的社交娛樂收入持續下滑至104.27億元,同比下降34.24%。從報表中不難發現,公司總營收略有下滑是受到社交娛樂業務的衝擊。

(1)社交娛樂訂閱用戶數量連續三年下滑。23Q4公司的社交娛樂業務中訂閱用戶數量爲760萬人,同比下降2.56%,訂閱用戶數量下滑原因主要系公司調整部分直播互動功能,實施更嚴格的合規程序並加強風控管理。

(2)社交娛樂用戶的付費意願也出現了明顯下滑。2023年Q4的ARPPU爲78元/月,環比下滑9.5%,這是自2022年Q3季度以來,公司的社交娛樂業務連續第五個季度出現下滑,預計短期內下降趨勢難以逆轉。但根據第四季度業績會內容分析,公司已經開始在2023年Q4採取取積極措施,比如發展K歌業務等,有望在2024年Q3季度開始逐漸減緩社交娛樂業務ARPPU的下滑比例。

三、成本費用控制得力,盈利能力穩健提升

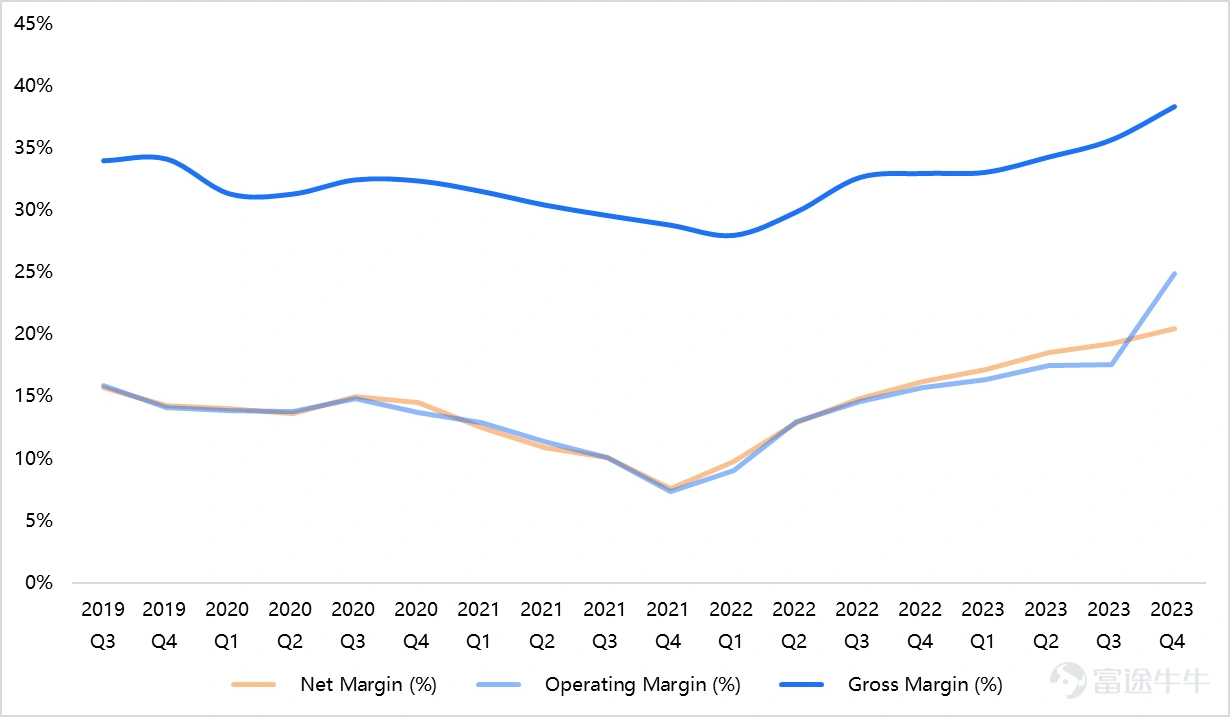

值得注意的是,雖然公司收入有所下滑,但是盈利能力依然保持在一個出色的水平。

2023年四季度騰訊音樂的毛利率由35.65%提升至38.3%,全年毛利率由30.96%提升至35.29%;淨利潤方面,2023年騰訊音樂的淨利率由13.54%至18.86%,全年實現淨利潤49.2億元,同比上升28.15%,略高於彭博一致性預期。公司利潤穩定增長主要受益於音樂訂閱及廣告服務收入強勁增長,以及原創內容佔比提升。

圖:利潤率變化趨勢(%)

數據來源:公司業績

成本方面,公司對成本和費用控制得當。2023年公司的營業成本爲179.57億元,同比下降8.22%。業績指出,營業成本下降的主要原因是社交娛樂服務收入下降所對應的收入分成成本下降,但部分被版權內容成本、廣告代理成本和支付渠道成本的增加所抵銷。

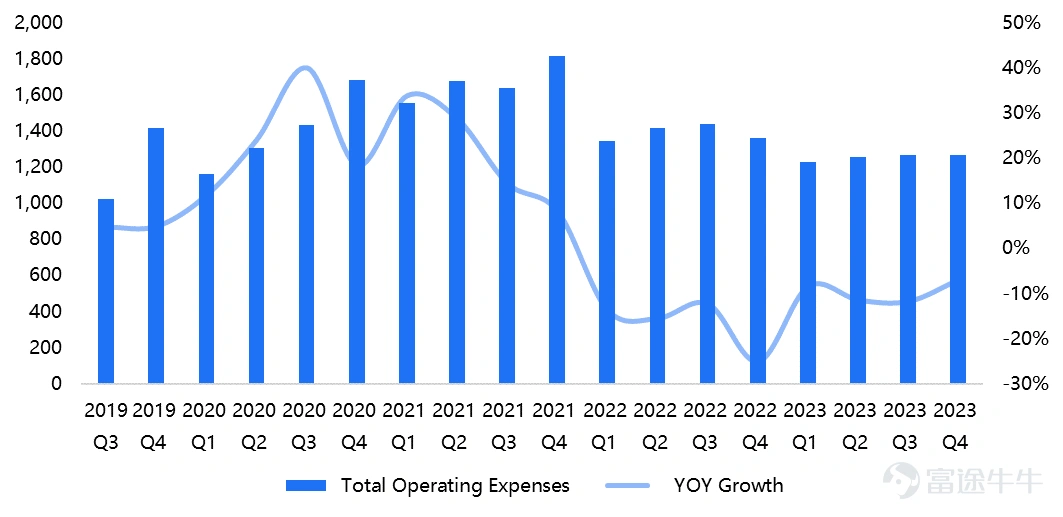

從費用端來看,2023年全年年的運營費用爲50.18億元,同比下降9.7%。分板塊來看,公司2023年的銷售費用率由上一年的9.16%下降至5.17%,這一開支下降的主要原因是社交娛樂服務的推廣費用下降;管理費用率由35.35%下降至23.78%,該項開支下降的主要原因是人員開支減少,以及2022年的費用中包含香港二次上市的相關開支。

綜合來看,公司的營業成本和各項費用率均下降,顯示出公司較強的成本和經營費用控制能力,有利於進一步釋放公司的盈利能力。

圖:運營總費用變化(單位:百萬元)

數據來源:公司業績

四、在線音樂競爭格局清晰,騰訊音樂優勢明顯

騰訊音樂能夠取得出色的業績,還有一個重大原因是,當前在線音樂市場的競爭格局對騰訊音樂極爲有利。

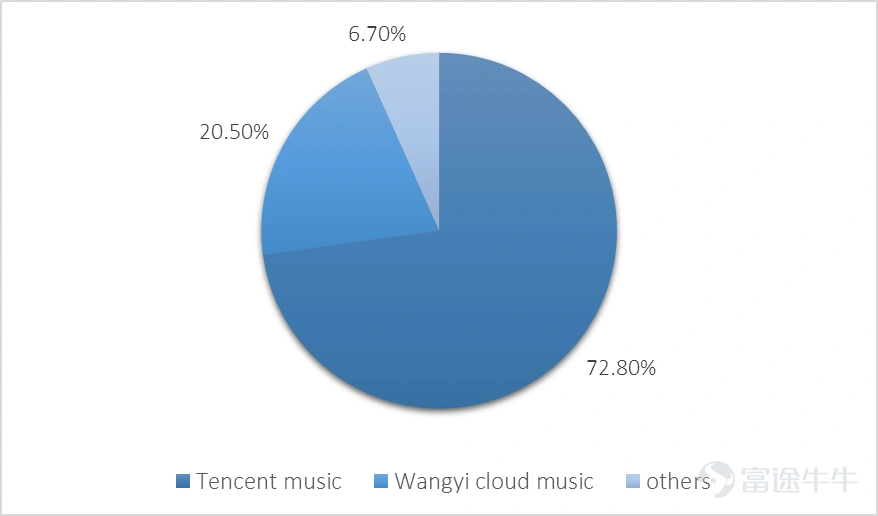

在行業競爭方面,根據艾瑞諮詢統計數據,2023年騰訊音樂佔據國內音樂市場份額的72.8%,對網易雲音樂和其他在線音樂平台的音樂內容優勢和用戶優勢都極爲明顯。

圖:騰訊音樂市場份額(%)

數據來源:艾瑞諮詢網

(1)騰訊音樂站內獨家音樂版權包周杰倫等著名音樂人的歌曲。2021年7月,中國市場監管總局責令騰訊及關聯公司採取三十日內解除獨家音樂版權、停止高額預付金等版權費用支付方式,互相授權比例不得低於99%,但騰訊音樂依然靠着1%的音樂獨家版權吸引了較大用戶規模。

比如,AppleMusic2023年中國大陸最熱歌曲TOP100中,周杰倫擁有62首,並且霸佔全部前5名和和前10名中的9名。而周杰倫的經紀公司傑威爾與騰訊音樂是獨家合作,由此可見騰訊音樂版權優勢帶來的內容優勢依然極其明顯。

(2)在用戶規模方面,2023年Q4騰訊音樂在線音樂業務的月活人數爲5.76億人,同比下降4.2%,但付費用戶數量卻有所上升,Q4的付費用戶率爲18.52%,ARPPU增長至10.7元/月。同季度網易雲音樂月活人數爲2.05億人,付費用戶率爲21.43%。目前騰訊音樂依靠其龐大的用戶基數優勢,持續進行存量用戶轉化,未來有望進一步提高付費訂閱收入。

圖:在線音樂業務付費用戶轉化率(單位:百萬元)

數據來源:公司業績

綜合看來,在線音樂競爭格局清晰,騰訊音樂在行業的寡頭壟斷地位在短時間內依然不可撼動,有利於公司持續專注提高存量用戶的付費轉化,爲公司業績增長提供充足動力。

五、那麼公司的投資價值如何?

從公司的基本面來看:

2023年騰訊音樂營收穩定,雖然受到社交娛樂業務下滑的衝擊,但是在線音樂的強勁表現抵消了部分負面衝擊,未來公司業績的主要增長點依然落在在線音樂業務上,預計社交娛樂業務已基本觸底。

在線音樂業務的收入增長依賴於付費用戶數和ARPPU值的增長。(1)付費用戶數方面,公司當前付費化率是18.5%,與網易雲音樂和spotify等競爭對手相比依然有較大的提升空間。(2)ARPPU值方面,本季度公司ARPPU爲10.7元,離連續包月會員刊例價15元仍有差距,中長期ARPPU具備提升空間。

因此,在社交業務觸底後,在線音樂業務收入的增長有望推動公司業績重回增長軌道,預計2024年公司營收實現正增長,EPS有望實現雙位數增長。

從股東回報來看:

從歷史上看,公司股東回報一直都比較積極。據公司披露,騰訊音樂公司於2023年3月21日宣佈5億美元回購計劃,截至2023年12月31日已回購1.745億美元,預計還有3.255億美元的回購規模,預計2024年回購2億美元左右,則年化回購收益率在1%左右。公司現金充裕,截至2023年12月,現金、現金等價物和定期存款的規模爲322.2億元,有望能繼續提供豐厚的股東回報。此外,公司在業績會亦表示正在積極考慮分紅的可能性。

總體來看,公司當前市值約1402億元人民幣,預計2024、2025年公司EPS能夠保持雙位數增長,當前公司估值爲PE(TTM)爲25-28倍左右,需要公司保持強勁的業績增長來支持當前的估值。此外,建議投資者持續關注後續公司的回購和分紅計劃。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

12

4