美股科技股财报扎堆来袭!继续狂欢or调转方向?

富途研究 | 亚马逊财报点评:物流助力电商超预期释放利润

亚马逊四季度的营收和营业利润均高于彭博一致预期。其中营收1699.6亿美元,同比增长14%,高于预期的1662.1亿美元,超出幅度为2%;而利润释放方面更为显著,营业利润132.1亿美元,高于预期的104.9亿美元,超预期幅度达到26%。AWS云业务增速与市场预期基本一致,同比增长13%。

一、电商构成收入主体,云业务贡献核心利润

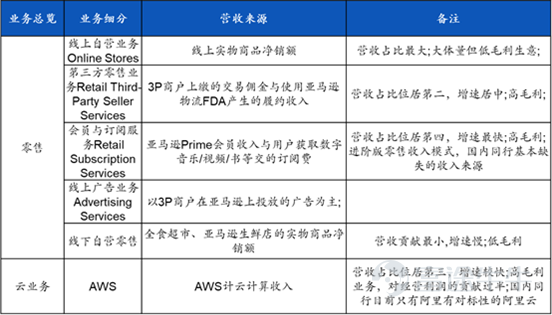

亚马逊的业务关注点在于:电商业务的利润释放、云业务的回暖(体现AI贡献的增量业务)、广告业务的份额争夺。亚马逊业务大类可划分为零售与云业务,其主要收入来源为线上自营、线上第三方零售业务、会员与订阅服务、广告服务、线下自营零售和云服l务(AWS)等。

(1)其中电商业务构成收入主体,包括亚马逊自营和第三方零售业务,合计占营收的比例达到近70%;由于疫情期间投入了大量物流基础设施建设,导致北美电商业务自21Q4开始处于亏损状态,随着23年开始对电商业务进行一系列降本增效改革,北美电商的利润释放逐季提升,国际电商业务的亏损也在同步收窄。

(2)云计算业务以14%左右的营收占比,贡献超过一半的营业利润,去年由于企业IT支出相对低迷,导致增速较低,但从23Q3开始云业务复苏的迹象开始显现。

(3)广告业务目前体量较小,但增长亮眼,是去年增速最快的业务,随着亚马逊在广告领域的布局逐渐深入,有望成为第二增长动力

图:亚马逊业务结构

资料来源:公司公告,富途证券整理

二、电商业务超预期释放利润

四季度的电商业务说明市场再次低估了消费支出的强劲程度。线上自营业务同比增长9.3%,第三方零售业务同比增长19.9%,增速环比均有提升,增速均超预期。

图:亚马逊线上自营业务与第三方零售业务同比增长(%)

资料来源:公司公告,富途证券整理

亚马逊作为北美电商龙头,直接受益于消费者支出。10-12月美国零售销售月率分别为-0.1%/0.3%/0.6%,连续三个月超出市场预期。且四季度是北美假日购物季,虽然消费者面临高利率环境,但零售商们以大额折扣和“先买后付”等灵活支付方式极大刺激了消费。据Adobe Analytics数据,美国消费者在2023年11月1日至12月31日的传统黄金购物档期内,在线消费了创纪录的2221亿美元,创下电商记录。

就亚马逊自身竞争力而言,黑五网一销售再创历史记录,得益于促销活动的增加和时间延长、折扣力度的加大以及送货速度提升。

(1)在四季度推出新促销购物活动Prime Big Deal Days,还延长了黑色星期五和网络星期一假日购物活动的时间。

(2)公司在23年第一季度完成了对其履约网络的改造,将全国性履约网络转变为8个独立区域性网络。显著缩短送货距离,更短的行程距离和更少的接触意味着更低的服务成本,使得交货速度的大幅提升,当日或隔夜送达商品数量同比增加了 65% 以上。

(3)折扣力度加大。整个季度,客户通过打折和优惠券节省了近100亿美元,比去年增加了近 70%。

履约网络的改造继续在本季度发挥成本降低的作用,同时运输费用(包括长途运输、海运和铁路)也有所下降,使得履约费用率环比持续改善,从上季度的15.6%继续下滑至15.3%。美国每单位的服务成本比上一年下降了 0.45 美元以上。成本降低使得公司可以在盈利的前提下,在未来提供更多低价商品来满足谨慎消费的需求。

图:亚马逊履约费用(百万美元)及履约费用率(%)

资料来源:公司公告,富途证券整理

销售费用受到季节性促销增加的影响,占收入的比例环比提升。其他费用也有不同幅度的下降,研发费用率环比由14.8%下降到了13%,管理费用率环比从1.79%下降到1.77%。

费用端改善使得利润释放超预期。四季度北美电商部门实现营业利润64.6亿美元,营业利润率达到6.1%,利润率同环比继续提升。国际业务由于费用端的增加使得营业亏损环比增加至4.2亿美元,同比去年同期的亏损22亿美元大幅收窄。

图:亚马逊北美电商部门营业利润(百万美元)与利润率(%)

资料来源:公司公告,富途证券整理

履约费用率预计在24年将继续降低,目前物流网络仍有节约空间;由于明年在AWS和AI方面的投入将加大,预计研发费用率将持平或小幅提升,管理费用和销售费用预计保持稳定;国际业务可以划分为成熟国家市场(主要在欧洲、日本)和新进入国家市场,随着服务成本下降,成熟国家市场业务的利润率有望逐渐接近北美水平。

三、AWS云服务增速环比回升

四季度AWS业务实现营业收入242亿美元,同比增长13%,与市场预期基本一致。第四季度AWS 的环比收入增量超过 11 亿美元,相对上季度9.19亿美元加速。若以固定汇率计算,本季度营收增速环比从上季度的13%提升至14.85%,连续两个季度同比增速反弹。

图:亚马逊AWS业务营收(百万美元)与同比增长(%)

资料来源:公司公告,富途证券整理

从三季度云计算三家的竞争格局来看,23Q4亚马逊的AWS云服务收入增长了13%,微软的Azure云计算业务收入增长了30%,谷歌云业务收入增长了约25%。微软由于和Openai的合作关系及具备TO C端的办公软件优势,最先受益于AI需求,在AI驱动下智能云业务正在积极追赶,Azure云的AI服务渗透率有了明显的提升,AI服务贡献了6%的增长(上个季度为1%)。

目前这三家的合计市场份额高达67%,Synergy的数据显示,四季度亚马逊仍以31%的市场份额位居榜首,但份额环比下降了2个百分点,微软四季度的市场份额环比增长了2%至25%,谷歌的市场份额则保持稳定在11%左右。

图:云计算业务市场份额

资料来源:Synergy,富途证券整理

短期内我们认为AWS的龙头地位仍然比较稳定,但中期则依赖于AI方面贡献多少业绩增量。亚马逊在云计算领域的优势归因于其在基础设施即服务(“IAAS”)领域的成本优势,以及在平台即服务(“PAAS”)领域的产品多样化。

就目前格局来看,亚马逊云业务在算力层、中间层和应用层均有布局。四季度一些突出进展包括:算力层方面宣布与英伟达扩大战略合作,成为第一家在云端配备英伟达最新GH200 Grace Hopper超级芯片的云厂商,并推出了新一代 Graviton4 处理器和 AWS Trainium2;中间层,以Bedrock为代表,提供广泛基础大模型(Anthropic、Cohere、Meta Llama2、Stability AI 、Amazon Titan)以帮助开发者进行定制化构建AI应用;在最上层的应用层,亚马逊构建了数十个AI程序,四季度推出了全新的生成式AI工作助手Amazon Q,2月推出了购物助理Rufus。

云业务的另一大看点是利润率的改善。四季度AWS的营业利润为72亿美元,同比增加20亿美元,营业利润率为 29.6%,去年同期为24.3%,环比基本持平。利润率的提高主要反映了AWS员工人数减少以及招聘速度的放缓。

预计2024年公司仍然在云业务投入上有所倾斜,2023 年全年资本开支(包括设备融资租赁)为 484 亿美元,同比下降 102 亿美元,这主要是因为电商业务履约和运输投入减少。由于24年对AWS基础设施建设的增加,以及对生成人工智能和大语言模型的投资,预计2024年预计资本支出将同比增加。

四、广告业务有望抢占市场份额

四季度广告业务收入14.5亿美元,同比增长26.8%,已经连续四个季度增速环比提升,主要由Sponsored TV推动。2023年11月,亚马逊广告更新了其广告后台,新增了Sponsored TV这一广告产品,它允许商家在流媒体电视平台(例如Amazon Fire TV或其他与亚马逊合作的智能电视平台)上投放视频广告。这类广告通常出现在节目播放间隙或作为内容的一部分插入,帮助卖家推广商品和服务。

亚马逊订阅服务收入本季度实现了14%的增长,《Thursday Night Football》周四橄榄球之夜第二季吸引的观看人数同比增加了 24%,也吸引了广告商的投入。

图:广告业务营业收入(百万美元)与增速(%)

资料来源:公司公告,富途证券整理

虽然目前体量仍然较小,我们认为亚马逊广告业务有望继续保持高增速,抢占市场份额。相比同行,亚马逊广告业务显著优势在于拥有prime video和电商资产,更接近终端消费诉求,亚马逊上的用户通常有更明确的购物意向,且亚马逊能够利用其庞大的用户行为数据库用户提供高度精准的定向广告服务。这与在其他非电商平台上寻找潜在客户的广告形式相比,转化率更高。

五、亚马逊当前贵不贵?

在利润大幅释放,和AI的推动下,亚马逊近期创下历史新高。展望2024年,我们有以下判断:

1、EPS增长

(1)电商业务

近期美国的强劲就业数据意味着消费短期还有比较强的驱动力,伴随美国和欧洲通胀下降,尽管消费者可能会面临一些压力,但总体上不会崩溃,消费者的购买力和消费需求有望保持稳定。在新增更多性价比商品,和送货速度明显改善的推动下,预计24年电商业务增速将小幅加速。履约网络是23年成本优化的重要动力,24年这一趋势有望持续,但空间将缩小。

(2)AWS业务

云计算行业有望在24年继续回暖,Synergy Research数据显示,全球企业2023年四季度在云计算的总支出达740亿美元,环比增长56亿美元,环比增速创下历史新高,23年整体云计算市场规模较2022年增长19%。

虽然企业IT成本优化趋势在四季度持续,但优化速度继续减弱,AI驱动的新交易数量在增加。龙头企业受益于规模、分布和深度的客户关系,并且AI收入将在龙头公司中更早出现,相较于其他公司更有优势。预计亚马逊将受益于整体云计算环境,增长率可能不会回到22年水平,但相比今年将会显著回升。

(3)广告业务

提价和引入广告的策略将有助于推动订阅和广告收入增长。从2024年初,亚马逊流媒体Prime Video开始在美国、英国、德国和加拿大引入了广告,这意味着用户如果希望获得无广告体验,则需要额外支付2.99美元的费用。亚马逊还调整了其Prime服务的价格,将Prime订阅(包含Prime Video在内的完整Prime服务)的价格从每月14.99美元提升至每月17.98美元。

对于一季度,亚马逊预计净营收1380亿-1435亿美元,分析师预期1420.1亿美元。预计一季度运营利润80亿-120亿美元,分析师预期91.2亿美元。但由于亚马逊将从2024 年1月开始将服务器使用寿命从5年增加到 6 年,这将带来账面上折旧费用的降低,预计将对一季度营业利润贡献额外的9亿美元,约为一季度指引营业利润的7.5%~11%,如除去会计方面的调整,利润端指引中值实际和市场预期基本一致。

根据以上假设,我们预计2024年~2026年有望实现营收6504/7318/8194亿美元,同比增长为13.2%/12.5%/11.9%,净利润预计为414/525/695亿美元。

2、股东回报

亚马逊当前并无分红或者回购计划。随着电商业务的利润释放,自由活动现金流持续改善。2023年自由活动现金流为368亿美元,2022年为-115亿美元。但考虑到24年仍有不少资本开支,回购计划在短期可能性较小。

3、估值

截止2024年2月2日,亚马逊市值为1.78万亿,相当于2023年营业利润的48倍,净利润的58倍;相当于2024年预测净利润的43倍,2026年预测净利润的25倍。

我们认为亚马逊估值已经达到合理区间,在没有其他条件改变的情况下,上行空间有限。目前市场对于2024年消费力能否延续强劲仍有疑虑。亚马逊AWS有望受益于云计算行业的回暖,但相比来说,微软和谷歌目前在AI大模型上的优势更明显。估值若要进一步上行,需跟踪高频宏观消费数据的边际变化和AI方面的突破进展。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论

发表评论

7

10