富途研究 | 星巴克财报点评:北美基本盘稳固、国际拓展承压,整体投资价值平平

事件概述

1月31日,星巴克发布了2024财年第一季度财报。营收为94.25亿美元,同比增长约8.2%;净利润10.24亿美元,同比增长近20%;全球同店销售额增长5%,同店交易量增长3%,平均客单价增长2%。星巴克下调2024财年全年营收指引,预计增长7%至10%,低于此前预测的10%至12%。

对于星巴克来说,重点需要研究开店情况*同店销售情况,并且分地区研究竞争格局情况。

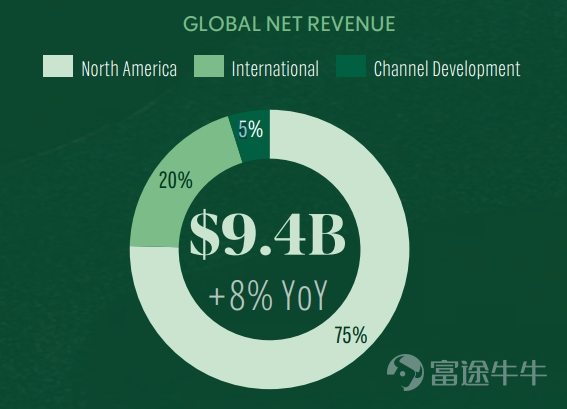

(1)从业务地区划分来看,星巴克的全球业务分为北美、国际以及渠道发展三大报告分部,根据财报数据可以看出其中北美地区依然是公司的基本盘和主要发展引擎。净收入方面北美地区占比75%,国际地区20%,渠道占5%;

图:星巴克净营收构成

资料来源:公司公告,富途证券整理

(2)从门店数量来看,美国与中国是星巴克营收主阵地,美国有16,466家门店、中国拥有6,975 家门店,共占该公司全球门店的61%。

图:门店数量情况

资料来源:公司公告,富途证券整理

简而言之,北美业务是星巴克净收入的关键驱动力,而中国市场的发展对公司的业绩增长和整体估值也有着重大影响,接下来将对这两个市场进行分析。

一、北美市场:虽然因“中东事务”遭遇部分抵制,但表现依旧稳健

北美市场(包括美国本土和加拿大)依然是营业收入的主力军占比74.6%,高于2022财年年报中的72.5%。具体而言,北美市场Q1共实现营收65.5亿美元,同比增长14%,可比店铺销售额增长10%,其中平均客单价贡献9%,交易数量增长贡献1%;经营利润率提升到21.4%,高于预期。

为什么会有这些变化?

随着COVID-19疫情限制措施的逐渐放宽,消费者重新回到了实体店铺进行社交活动和休闲消费,星巴克作为线下体验型零售的一部分从中受益匪浅。同时,美国消费者信心指数的飙升表明了消费者的乐观情绪和购买力正在恢复。随着工资增长超过物价上涨,消费者的可支配收入增加,这直接刺激了消费支出,包括在咖啡店等非必需品上的开支。

四季度美国市场消费支出强劲带动星巴克销售额和利润增长。随着工资增长超过物价涨幅,密歇根大学上周表示,美国消费者信心指数自去年11月以来飙升29%,为1991年以来最大的两个月增幅,进一步显示出消费者情绪正在改善。

图:密大消费者信心指数

数据来源:Choice,富途证券整理

具体到星巴克,营业收入计算=客单价*客流量

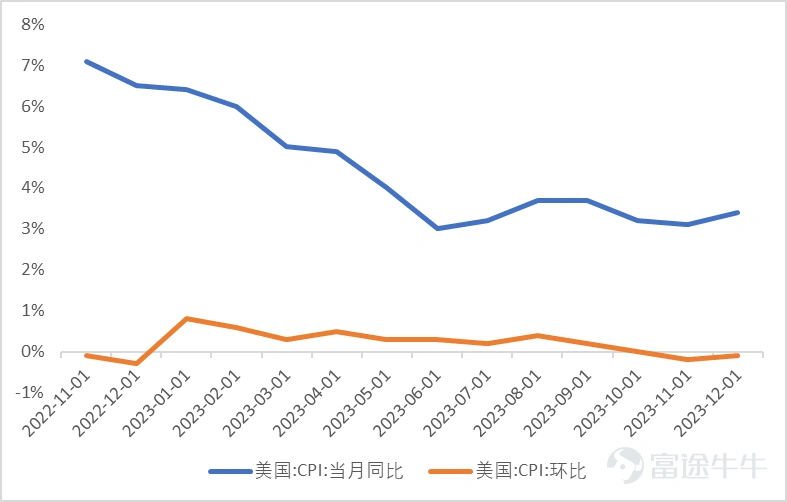

(1)客单价方面,提升幅度有所下降。

四季度美国通胀已有所降温,一定程度上减弱了星巴克通过提价转移成本压力的能力,通常来说消费者在物价趋稳时对价格上涨的接受度可能降低;

但鉴于星巴克仍然保有稳固的议价权,预计客单价提升水平回归相对平稳的增长态势,即保持低个位数增长,我们可以预期的是由于其成功执行了价格上调策略以应对成本上升,同时并未导致客流量大幅下滑,显示了品牌忠诚度和顾客对星巴克产品的接受度较高。

图:美国CPI走势

资料来源:Wind,富途证券整理

(2)客流量方面,有所下行

因“中东事务”影响,民众纷纷呼吁抵制星巴克,导致客流量减少、抵消了一部分的增长,但此次事件大概率不影响公司的长期经营,二季度客流量预期有所恢复。

由于“中东事务”可能指的是与该地区相关的政治争议或冲突,如巴以问题、地区战争等,这些事件引起当地民众对欧美企业的不满情绪。当企业被视作西方文化或政策的象征时,可能会成为民间抗议或抵制的目标,同时中东地区的抵制行为也可能为本土咖啡品牌创造了市场空间,使得消费者有更多选择转向本地认可的品牌,从而影响了星巴克在当地市场的表现。

尽管短期来看,这种抵制行为给星巴克带来了负面影响,但星巴克作为全球性品牌,其经营策略具有一定的韧性与适应性,能够通过调整市场战略、加强其他地区业务发展以及适时公关应对来减轻损失。

(3)盈利能力方面,规模效应、更合理的定价策略与公司经营能力提升抵消了人工成本上行的负面影响,经营利润率经高于预期,提升到21.4%。

我们预计,随着事件热度降低,消费者的购买行为可能逐渐回归常态,星巴克在受影响地区的二季度客流量会有所恢复。长期而言,星巴克的全球布局和品牌实力有助于其抵御单一市场波动带来的风险。

二、中国市场:本季度同店销售增长乏力,现行战略下未来经营压力仍然较大

本季度中国市场表现“放量”有所增长,但同时消费降级带来的平均客单价下降也带来压力。中国同店销售额上升了10%,同店交易量上升21%,平均客单价下降9%,这一表现与四季度社会零售与餐饮业的复苏相比有所不及。

图:中国市场数据

资料来源:公司公告,富途证券整理

受益于2022年的低基数与长时间被压制的餐饮需求的释放,2023年餐饮行业增长率较高。中国烹饪协会结合往年数据分析,2023年全年,1—2月餐饮市场复苏回暖,3月以后餐饮收入增幅始终保持两位数增长,其中二季度、四季度表现尤为亮眼,餐饮收入增幅分别达到31.7%、24.3%。同时根据中国饭店协会数据,2023年餐饮总收入首次突破5万亿元,符合协会预期,即便对比2019年的全年餐饮收入46721亿元,2023年餐饮收入增长仍超过13%,表现亮眼。

图:餐饮收入、社会消费品零售总额情况(亿元-人民币)

资料来源:中国烹饪协会,Wind,富途证券整理

星巴克所在的咖啡领域,竞争对手众多且在追求性价比的消费趋势下,咖啡市场已陷入“价格战”;与此同时,随着消费者对咖啡理解的深入与消费日趋理性,品牌调性较难支持高溢价,中国市场中高端定位的连锁咖啡、单体咖啡店等,均有变相且不同程度的降价;同时,咖啡作为快消品很难有品牌溢价,因此星巴克在中国区的高定价能支持多久具有较高的不确定性。本次财报客单价9%的超预期下滑或许验证了此逻辑。

图:星巴克中国与其竞争对手情况

资料来源:公司公告,富途证券整理

根据最近电话会议的信息,星巴克中国管理层坚守其核心经营理念无意涉足价格竞争策略。

与此同时,积极推进市场“加密”战略,旨在进一步提升在现有城市的门店渗透率,并通过“拓城”计划拓展至新的县级市场。然而,当前咖啡行业格局中存在挑战:供给端加盟开店热潮涌动,可能引发阶段性产能过剩的风险;消费端方面,消费者行为趋于保守和谨慎。这就使得星巴克在中国市场面临一个微妙的境地,尤其是在向低线城市及下沉市场扩张的过程中,其产品定价与当地居民的消费能力可能存在不匹配的问题,从而增加了市场开拓的难度。

综上,在未来的中国市场上,星巴克一方面需要保持其在全球市场上的品牌优势,另一方面要灵活适应并深入理解中国市场的需求变化,不断调整和优化业务模式,才能在激烈的竞争环境中保持持续增长。

但是我们预计也许此次财报季中国区同店的下滑仅仅只是开始,若不进行适当且及时的战略调整,未来星巴克中国区业绩大概率并不很乐观。

三、股东回报相较上季度有所提升,警惕估值回调风险

(1)本季度,公司净利润为10.24亿美元、自由现金流为17.88亿美元,公司将全部净利润与自有现金流回馈给股东,分发现金股息6.48亿美元,股票回购总额为12.6亿美元,共回馈给股东19.1亿美元。假设2024财年维持Q1财季的股东回购继承,按当前市值计算,股东回报层面大概有7%回报率;叠加公司EPS的增长,在估值保持稳定的前提下,大概能有15%—20%的投资回报率。

(2)推演下未来,投资收益=EPS*估值+股东回报。

根据财报:

1)EPS增长

目前星巴克门店数量为28587家,计划在2030年达到50,000家店,计算从当前到2030年的年复合增长率将达到3.8%,然而若中国区因为激烈的竞争格局出现大衰退(营收占比12%),这对星巴克整体业绩的影响会是显著的,但是伴随目前整体的开店节奏,预计中国区整体衰退将带来近3年基本无增长,这对EPS的打击是显著的。

假设1:若中国区能稳住基本盘,假定同店与复合通胀较为一致(2%),未来开店与同店增长综合下将带来EPS超(1+3.8%)*(1+2%)-1=5.87%

假设2:若中国区出现较为严重的衰退,预计连续三年情况下,星巴克都难以有增长;

2)估值与股东回报

目前星巴克25倍PE,市值1053亿美金,全年近35-40亿的自由现金流,差不多是市值的25-29倍,同时中间会进行部分偿债;

整体上看,目前星巴克若没有在其他国际市场上有所进展,一旦中国市场业务在激烈的竞争下出现衰退,将使得投资价值在未来数年大打折扣,对当前的星巴克来说,投资价值较为普通,且投资者需要密切关注其他国际业务的进展。

风险提示

消费复苏不及预期,行业竞争加剧,原材料、人工成本等大幅上涨风险

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论(2)

发表评论

28

19