富途研究 | 奈飞(NFLX.O)23Q4前瞻:广告MAUs快速增长,预计Q4订阅用户增长乐观

#睇業績用富途牛牛#

$奈飞 (NFLX.US)$即将于美东时间2024年1月23日盘后发布23Q4财报,该份财报如何看?

一、奈飞业绩预判的2个关键:订阅用户数和ARM

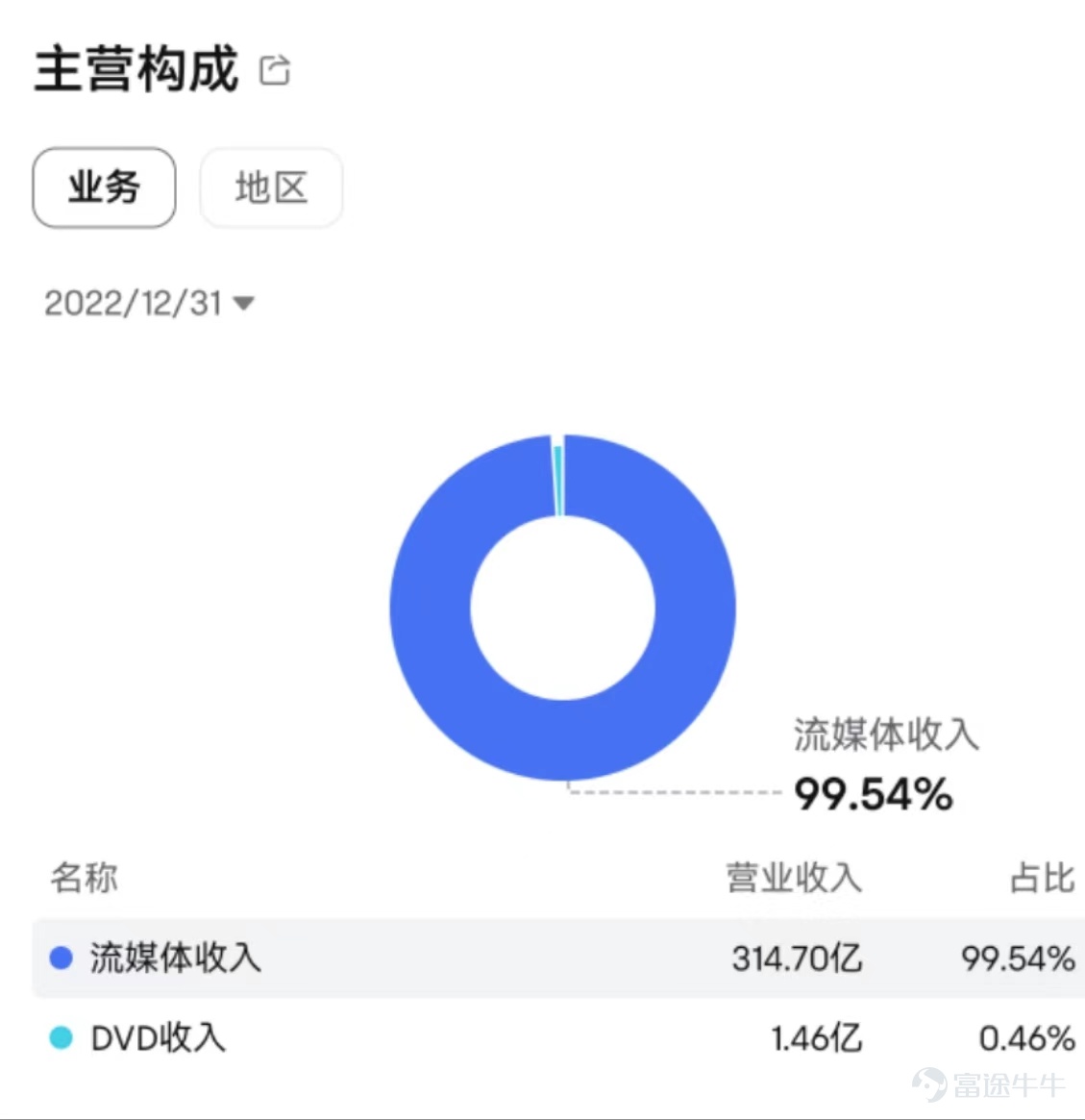

奈飞是全球第一大流媒体公司,主营业务收入以流媒体付费订阅收入为主,营收占比高达99.54%,其他的DVD收入几乎可以忽略不计。

流媒体行业主要以内容驱动为主,优质的影视内容是公司增长的最根本保障。在内容为王的基础下,订阅用户数和ARM(每个订阅用户贡献收入)的增长将成为公司业绩增长的最主要驱动力。

图:主营业务构成

资料来源:富途牛牛

因此,对奈飞而言,预判业绩的关键就是要跟踪订阅用户的增长情况,以及ARM的增长情况。

二、公司新用户增长的驱动力在哪里?

公司当前主要通过两个方式促进订阅用户的增长:

(1)持续打击共享账户。

(2)通过低价广告套餐吸引新用户订阅。

公司预计Q4新增订阅用户数与Q3的876万基本一致。考虑到持续打击付费共享的有效性、四季度为内容强季、广告套餐订阅用户数据表现乐观,因此,我们预计:

公司四季度新增订阅用户数有望超预期。

新增订阅用户超预期可以从下述逻辑推断:

(1)付费共享持续推动了用户的增长。从目前的数据来看,因为打击共享账户而取消订阅的用户数很少,部分共享账户直接转化为全额的付费用户,体现出非常好的用户粘性和较高的留存率。根据2023年初公司披露的数据,全球有多达 1 亿的共享账户,其中包括美国和加拿大的 3000 万用户。其中预计50%的共享账户将成为付费分享用户或者全额的付费用户。

目前,公司仍采用分阶段推进付费共享政策,预计部分用户将会在后续的几个季度逐步转化为全额付费用户或者额外付费用户,考虑到四季度内容强劲,是一个比较好的转化时机。

(2)广告付费用户增长迅速。根据公司最新披露的数据,2024年初广告会员每月活跃用户数量已超过2300万,不到3个月增长了800万,增速加快。广告会员於2022年11月在美国等12个市场推出,在去年11月每月活跃用户为1500万个,去年5月份的时候是500万个。在广告会员中,85%用户每日观看时间超过两个小时。考虑到24年1月披露的2300万MAUs(可能转化为920万至1150万订户),我们预计2023年底广告层订户将达到1000万。

图:广告付费用户增长情况

资料来源:公司官网

三、公司四季度ARM能否迎来增长?

三季度公司ARM有所承压。23Q3公司ARM同比下滑1%,环比下滑6.5%,主要是由于公司今年尚未采取提价手段,同时,新增用户数大部分来源于订阅价格相对较低的地区,以及低价广告套餐用户的增加,都在某种程度上拖累ARM的增长。

预计四季度ARM同比持平。虽然公司在三季度宣布针对美国、英国、法国部分地区的基础会员套餐和高级提价约10%-20%,但是考虑到覆盖范围相对较小,且广告套餐的比重增长会拉低部分ARM,因此预计提价有望缓解ARM下行的压力,但是对四季度的ARM的提升影响有限。

因此,我们对ARM的判断与公司指引基本一致,预计四季度ARM同比大致持平,公司四季度营收将继续主要受用户增长的推动。

图:会员套餐定价

资料来源:公司官网

四、预计公司23Q4业绩表现乐观,但是股价已提前消化了部分增长预期

预计公司营收有望超预期。公司指引23Q4 预计营收将同比增长 11%至 87 亿美元,彭博一致预期增10.8%。考虑到 Q4 内容阵容强大,且共享账户打击比较有效,新增用户数有望进一步增长,同时,提价策略将有效缓解 ARM 的压力,预计公司营收有望超预期。

公司经营利润率稳步扩张,2023年全年现金流预计增长至65亿美元。公司预计2023年的营业利润率为20%,罢工导致内容支出减少,从而推动FCF达到65亿美元。到2024年,公司预计现金内容支出将达到170亿美元,运营利润率将扩大到22%-23%。

估值水平方面,经过测算,预计2025年自由现金流对应当前股价为27.4x,预计2025年净利润对应当前股价为24.5x,当前股价已涨至估值合理水平,基本上提前消化了Q4的业绩增长。

风险及免责提示:以上内容仅代表作者个人观点,不代表富途任何立场,亦不构成任何投资建议,富途对此不作任何保证与承诺。更多信息

评论

发表评论

8

9